- 作者:佚名 数据来源:慧聪制药工业网-医药经济报 点击数: 更新时间:4/30/2014

每年3~5月,是哮喘病的高发期,即将到来的5月也将迎来第十六个世界哮喘日。近年来随着空气污染加重、过敏原的增多,哮喘的发病率明显上升,特别是在3至10岁的儿童身上明显多发。

临床使用情况

哮喘属于呼吸道慢性疾病,临床以呼吸困难、喘息、胸闷和咳嗽为主要的症状。现治疗哮喘的药物临床上分为控制药物和缓解药物。控制药物是指需要在较长时间内每天使用的药物,包括吸入糖皮质激素、全身用激素、白三烯调节剂、缓释茶碱、抗Ig-E抗体等。缓解药物是指在哮喘发作时才使用的药物,包括速效吸入β2受体激动剂、全身用激素等。

还可以分为:以抗炎症为主的糖皮质激素类药物、抗白三烯药物、炎症介质阻释剂和拮抗剂等;以控制气道狭窄为主的β受体激动药、嘌呤类药物和抗胆碱药物等支气管扩张药,基因治疗等。在临床上使用较多的药物是糖皮质激素、白三烯受体拮抗药、β2-受体激动剂和茶碱类。

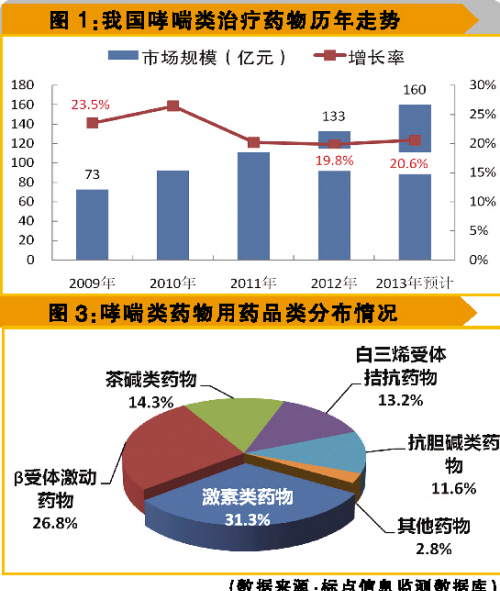

市场销售现状

我国现有2500多万人患有哮喘,约占全球哮喘病患者近一成的比例,一方面哮喘病有治愈难、治疗周期长、费用高的特点,同时加上近年来尘霾空气增多,导致患病人数增加,使得该市场利润空间较大。

抗哮喘类药物市场2012年达到133亿元,较2011年同期增长19.8%,近5年的年平均增长率在22.5%左右。该领域用药人群的增多使得市场在未来几年依然会继续保持增长态势,预计2013年全年规模突破160亿元,增长水平保持在20%左右(见图1)。

用药途径及剂型分布

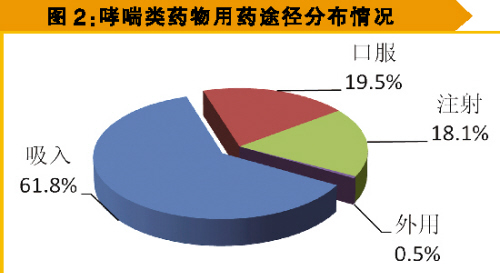

用药途径主要以吸入、口服、注射为主(见图2)。由于吸入剂是通过肺部丰富的毛细血管吸收进入血液,较口服和注射剂型吸收面积更大,吸收速度更快,占了六成多的市场。而口服和注射两种用药途径则平分秋色,各占18%~19%的市场份额。外用途径用药份额非常小。

根据该类疾病用药途径的特点,抗哮喘药的剂型大致有胶囊、片剂、气雾剂、雾化溶液以及吸入剂等。其中吸入剂又分为吸入性溶液剂和吸入性粉剂。所有剂型中,吸入剂和气雾剂属于临床主流剂型,主要用于哮喘急性发作,作用直接,起效迅速,能及时控制气急胸闷、呼吸困难等哮喘症状。胶囊、片剂等口服剂型由于便于携带,方便服用,也是长期用药的哮喘患者常备的剂型。而注射剂一般适用于临床抢救危重病症用。

品类用药走势

从抗哮喘药物制剂分类来看,以β受体激动药物、激素类药物、茶碱类药物和白三烯受体拮抗药物为主,此四类药物共占总体将近九成的份额(见图3)。

前几年抗哮喘药市场中份额最大是β受体激动药,而从2012年开始该类药物在市场所占份额出现明显的下滑趋势,激素类、白三烯受体拮抗剂以及抗胆碱类药物则保持上升,但激素类增速放缓。

白三烯受体拮抗剂在市场上保持较快发展,2006年新修订的全球哮喘防治创议指出:白三烯调节剂是作为除吸入性糖皮质激素外,惟一可以单独应用的长期控制药物,强调了其在哮喘治疗中的地位。兼有抗炎症和支气管扩张的作用,对多种原因引起的重度哮喘有效,在治疗领域认可度渐高。

白三烯受体拮抗剂目前已经有孟鲁司特、扎鲁斯特、普鲁斯特等产品。领军者是默沙东的孟鲁司特(顺尔宁),但受到专利到期影响,其市场明显受到冲击,国内孟鲁司特生产厂家如大冢制药(合资)和鲁南贝特等,份额均明显有所上扬。

整体而言抗哮喘药物制剂生产厂家以阿斯利康、葛兰素史克、勃林格殷格翰、默沙东为首,合计占了将近七成的市场,国内企业福和华星制药、瑞阳制药、成都华宇制药和桂林南药虽然也表现较好,但份额有待提升。国内企业若想在已被外资品牌主导的该领域大展拳脚,仍需狠下功夫。

| · | 低价药目录发布 部分药企加大投入 | 5月14日 |

| · | 医疗跨界转型 酝酿投资良机 | 5月14日 |

| · | 低价药药价松绑 “独”领风骚 | 5月12日 |

| · | 分析称低价药取消限价 影响有限 | 5月9日 |

| · | 发改委低价药目录定稿扩容30% | 4月30日 |

| · | 新医改引发了医药行业的哪些变化? | 4月29日 |

| · | 内蒙古对制药企业立新规 | 4月25日 |

| · | 北京将建医药购销不良记录制 | 4月23日 |

| · | CFDA发布三则医械召回信息 | 4月23日 |

| · | 止咳药屡成“毒品” 药品流通监管堪忧 | 4月22日 |

| · | 国际医药互联月刊2014(4) | 4月28日 |

| · | 国际医药互联月刊2014(3) | 4月1日 |

| · | 国际医药互联月刊2014(2) | 2月25日 |

| · | 国际医药互联月刊2014(1) | 2月25日 |

| · | 《国际医药互联》2014年1月刊延迟邮寄 | 1月24日 |

| · | 《国际医药互联》征订! | 1月15日 |

| · | 国际医药互联月刊2013(12) | 12月25日 |

| · | 国际医药互联月刊2014(4) | 4月28日 |

| · | 国际医药互联月刊2014(3) | 4月1日 |

| · | 国际医药互联月刊2014(2) | 2月25日 |

| · | 国际医药互联月刊2014(1) | 2月25日 |

| · | 《国际医药互联》2014年1月刊延迟邮寄 | 1月24日 |

| · | 《国际医药互联》征订! | 1月15日 |

| · | 国际医药互联月刊2013(12) | 12月25日 |

| · | 三种祛痰药华源市场分析 | 12月21日 |

| · | 百合固金丸华源市场分析 | 8月9日 |

| · | 柏子养心丸华源市场分析 | 8月3日 |

| · | 白癜风胶囊华源市场分析 | 8月2日 |

| · | 八珍益母丸华源市场分析 | 7月30日 |

| · | 阿司匹林肠溶片华源市场分析 | 7月9日 |

| · | 硝酸益康唑栓华源市场分析 | 5月14日 |