“生物制剂已经成为风湿病治疗的主流药物。”在3月5日西安杨森主办的第三届风湿高峰论坛上,全国100多位一线风湿病临床专家给出了上述观点,尤其肯定了生物制剂肿瘤坏死因子a (TNF-α)单克隆抗体在类风湿关节炎(RA)及强直性脊柱炎(AS)治疗领域的作用和意义。

实际上,风湿类疾病一直是我国高发病之一。据中华医学会风湿病分会副主任委员栗占国提供的数据,目前国内类风湿、系统性红斑狼疮、干燥综合征、强直性脊柱炎患者达到1970万人左右,骨关节炎患者约有3000万人,其中类风湿性关节炎和强直性脊柱炎已经成为我国人群丧失劳动力和致残的第二大病因。

有关研究显示,75%的类风湿关节炎(RA)患者在发病两年内即可出现骨破坏,高达80%的患者在患病20年后出现残疾;有工作能力患者中,有1/3的RA患者在发病之后2年内丧失劳动能力,而强直性脊椎炎(AS)患者的平均退休年龄为39.4岁。

目前在风湿病治疗领域,尤其是RA/AS尚无特效药能够完全治愈。传统药物治疗中,患者需长期服药且不能中断,但其病情控制效果亦不甚理想。近年来,随着生物制剂的上市,部分医疗水平较高的国家在风湿病领域的用药结构已经逐渐改变,生物制剂成为治疗主流药物。但国内由于各种因素的限制,仍以传统药物治疗为主。中国13亿人口和较高的发病率,使得国内风湿病市场成为各跨国公司新目标,而国内众多企业也纷纷发力。

生物制剂迅猛发展

据了解,常见的药物治疗方案中,以非甾体抗炎药(NSAID)、糖皮质激素和其他缓解病情药物(DMARD)为主,可以实现缓解患者疼痛和减轻各类症状的作用。但是临床观察发现,即使连续使用传统药物治疗5~10年,使得疾病的活动指标能够得到改善,其关节破坏仍然无法得到有效控制。

但是近年来,生物制剂的上市改变了这一状况。生物制剂是针对特定致病性靶分子的拮抗物,通过分子的靶向性来阻断疾病因子的发生和发展,与传统小分子化合物相比其靶向性高,治疗有明确目标。随着生物技术研究的不断深入,治疗各种疾病的生物制剂都得到了高速的发展。

在风湿病治疗领域,生物制剂在以类风湿关节炎及强直性脊椎炎(RA/AS)为代表的风湿病中的应用取得了重大突破,打破了原有药物仅帮助患者缓解症状,减轻疼痛、僵硬和关节肿胀,但是疾病的进展并未停止,对关节的损害仍在继续的局限,使得风湿类疾病能够达到控制病情,甚至可以在用药一定时间后考虑停药;尤其对于RA/AS患者而言,早期接受生物制剂更可以避免病情恶化甚至残疾等。BeSt的一项研究显示,通过对早期RA患者联合杨森公司的抗肿瘤坏死因子药物类克治疗1年(中位数为12.6月)后,56%的患者可以停该药,使用5年后19%的患者可以停用所有药物,且有着持续良好的疗效(DAS44<2.4)。

而随着临床研究的不断深入,世界风湿病临床专家提出了早期诊断的概念和初步的早期分类标准,并且不断更新相关的治疗指南,这使得该类疾病治疗体系初步形成,疗效判断机制不断完善,极大地促进了该类药物的研发和应用。

根据美国的一份统计文献显示,1999至2006年末,在美国新诊断RA的患者中使用生物制剂的比例从3%升到26%,其中生物制剂单药治疗比例从2.4%升到17.8%,联合使用MTX比例从0.9%上升到14.5%,其中98.3%的患者使用的是TNF-α拮抗剂。另外,据相关专家介绍,如荷兰和欧洲其他医保水平较高的国家,风湿类疾病治疗使用生物制剂的比例已经达到50%。

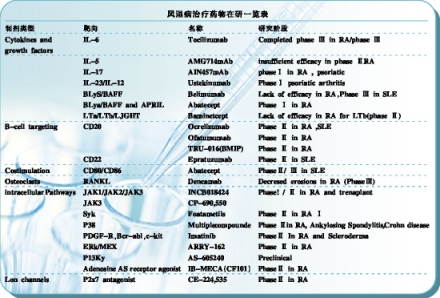

目前,在风湿病领域应用的生物制剂主要类型有几大类,包括参与免疫炎症反应的重要致炎因子,如肿瘤坏死因子α(TNF-α)、IL-1、IL-6等;参与免疫应答的信号分子,如调控淋巴细胞活化的共刺激分子细胞毒性T淋巴细胞抗原4(CTLA-4)和参与自身免疫的重要免疫效应细胞等。

近年来,各大跨国药企对该类疾病发病机制研究的不断深入,新的治疗靶点和新型有效分子不断涌现。世界各大制药巨头也不断加大力度推出相关生物制剂。据不完全统计,目前全球已经有几十只已经上市或在研的产品,其中TNFa抑制剂最受关注,包括etanercept、adalimumab、remicdae、abatacept、certolizumab pegol、golimumab等。其他制剂包括IL-1抑制剂anakinra、B细胞清除rituximab、IL-6抑制剂tocilizumab和新型口服化合物Syk激酶和JAK激酶抑制剂等。

国内市场放量在即

在目前的市场中,安进的依那西普(Enbrel)、强生的类克(Remicade)、雅培的阿达木单抗(Humira)等几只药物已经成为同类产品中的王者,根据2009年第一季度美国国立卫生研究院(NIH)公布的一项数据,2008年这几只药物销售额达到90亿美元。

在国内市场,根据SFDA南方医药经济研究所统计数据显示,用于类风湿关节炎的前20只药物多为缓解止痛类产品,但这20只药物中的16只药物在2005~2008年的市场份额都有不同程度的下滑。

有专家分析认为,上述变化与生物制剂的竞争有关,2006年生物制剂在国内上市的冲击使得非甾体药物、植物类免疫制剂和慢作用类药物受到一定影响,生物制剂则在蚕食相关市场。

事实上,上述统计尽管没有直接显示出生物制剂在国内市场中潜力,但相关主流药物的趋势下降也说明非甾体药物等受到新的产品的冲击。

而据中山大学附属第三医院主任医师古洁若的介绍,目前国内一线专家在风湿病治疗方法和理念上已经与国际先进水平无异,但是由于医保条件的局限和病人接受治疗与用药观念的影响,目前国内风湿病就诊率并不高,临床用药也多以非甾体药物等作用缓慢的药物来缓解疼痛,临床缓解、影像学缓解和功能缓解这三大目标并不理想。

古洁若介绍,在RA/AS治疗方面,中国500万患者中仅有约1万例患者在接受生物制剂的相关治疗,相关药物需求仍然有很大空间。

目前在国内上市的生物制剂有3只,分别是类克、益赛普和美罗华。2006年上市的益赛普当年就有惊人的市场表现。随后2007年西安杨森的类克也成功引入中国。类克是全球第一只上市并具有完整Ig分子结构的单克隆抗体,有数据显示,其2007年全球销售额达到33亿美元。

值得注意的是,目前国内生物制剂的巨大市场潜力已经被各大企业所认识,有消息显示,今后2年内将有多只用于风湿病治疗领域的生物制剂上市,包括雅培的阿达木单抗、辉瑞的塞来昔布等国外热销药物以及多只国产仿制药。另外,部分在国外上市多年的产品也将在接下来的几年内引入国内市场。

但有市场专家也认为,目前国内风湿类疾病用生物制剂的最大限制点在于价格较高。有关临床数据统计,目前注射型治疗风湿类疾病的生物制剂年平均费用接近10万元人民币,而该类药物均没有纳入医保范围,这将成为短期内制约该类药物在国内市场表现的最重要因素。

不过,西安杨森市场部相关负责人却认为,随着生物制剂的疗效越来越被患者认识,考虑到我国当前的医保水平,药品价格或将会有一定程度的下降,相关产品的销量也会逐渐增多。