- 作者:李瑞英 数据来源:新康界 点击数: 更新时间:7/23/2015

3月19日,浙江省药械采购中心公布2014年药品集中采购(第一批、第二批)中标结果和执行时间(2015年3月20日),至此,浙江省新一轮招标告一段落。在这个过程中,浙江省的招标方法可谓“简单、粗暴”,在市场上引起的争议较大。

以2014年药品集中采购(第二批)为例,集中采购的药品为浙江省采购平台上2013年1月1日至2014年12月31日期间有配送记录的产品(含低价药品),不包括第一批集中采购中相同通用名的产品。价格确认方式为以浙江省采购平台中在线交易的价格下降10%为参考价Ⅰ。其中属于中药注射剂或抗菌药物的,在参考价Ⅰ的基础上下降5%为参考价;属于浙江省公布的2013年配送金额前200位的品种,在参考价Ⅰ的基础上,前50位的降5%,51-100位的降4%,101-150位的降3%,151-200位的降2%。同时符合上述2种情形的降幅累加计算。由此可见,政府单方面确认药品降幅,药企要么接受,要么弃标,没有谈判余地。在此背景下,药企大范围弃标在意料之中。

本次招标结果的实施范围涵盖了浙江省所有的医疗卫生机构(含社区卫生服务中心、村卫生室)。药企选择弃标后,意味着彻底放弃浙江省的医院药品销售终端,未来只能 “曲线救国”,转向零售药店开拓销售渠道。本次弃标药品涉及范围广泛,这些药品在医院终端积累的需求,是被新中标药品替代还是转移到零售药店终端?

根据中康资讯CMH对药品销售六大终端的定义及研究结果,我们可以看到等级医院、基层医院和零售渠道以7:1:2的比例瓜分整个医药市场,再结合浙江省药品集中采购(第二批)的实际情况,本文选择浙江省的等级医院作为研究对象。

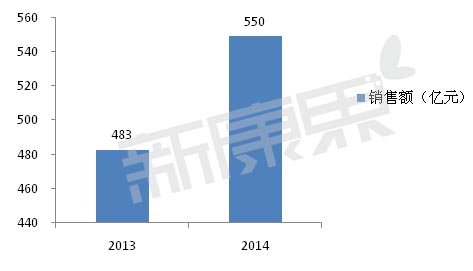

一、浙江省等级医院药品市场销售增速高于全国

2014年,浙江省等级医院的药品销售额为550亿元,同比增长13.8%,略高于同期全国等级医院的增速。

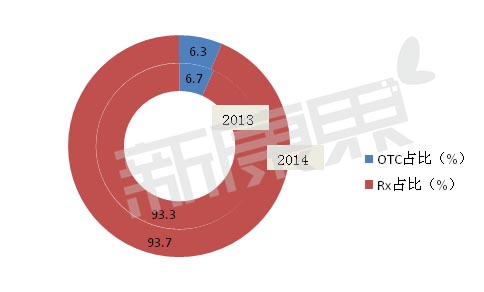

在浙江省的等级医院中,RX药品占据9成以上的市场份额,OTC药品仅有6%左右的市场份额。

图1.浙江省等级医院市场规模

数据来源:CMH数据库

图2.浙江省等级医院RX/OTC药品市场份额

数据来源:CMH数据库

2014年,城市等级医院销售市场份额TOP20的通用名以化学药居多,累计市场份额为15.07%,与2013年基本持平。其中,市场份额大于1%的药品通用名是氯化钠、奥美拉唑、泮托拉唑。与去年同期相比,市场份额扩大的通用名有9个,持平的1个,缩小的10个。

图3.城市等级医院TOP20通用名销售市场份额

数据来源:CMH数据库

2014年,城市等级医院销售市场份额TOP20的厂家,累计市场份额为17.87%,较去年同期有所下降。其中,市场份额大于1%的厂家有6个。与去年同期相比,市场份额扩大的厂家有8个,缩小的有12个。

图4.城市等级医院TOP20厂家销售市场份额

数据来源:CMH数据库

二、浙江省集中采购(第二批)弃标率35.4%

依据1月28日,浙江省药械采购中心发布的《2014年浙江省药品集中采购(第二批)公告》,本次入选的招标药品为1837家药企的5202个品规,包含了3054个通用名。

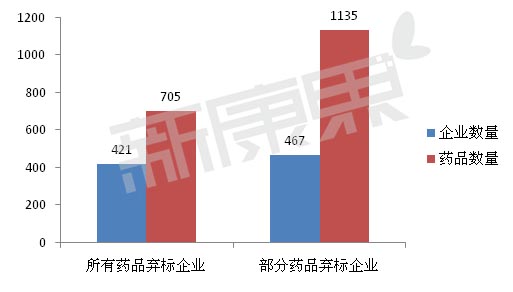

经过两轮投标(直接价格降幅筛选和全国最低价筛选),最终弃标的药品为888个企业的1840个品规,弃标率35.4%,包含了1400个通用名。其中,所有药品弃标的企业有421个,弃标药品705个品规,部分药品弃标(单一通用名的多种规格药品选择一种规格投标或部分通用名药品弃标)的企业有467个,弃标药品1135个品规。

图5.弃标企业中所有品种弃标与部分品种弃标对比

数据来源:CMH数据库

三、弃标药品何去何从

浙江省虽然面积小,但是经济总量和发展速度居全国前列,吸引了大量的外来人口,常住人口总量居全国第10位,等级医院的销售额在全国等级医院中的市场份额是5.9%,随着人口老龄化、高龄化速度加快,医药市场的需求增长空间很大。

在此背景下,弃标企业不会轻易全身而退,将市场拱手让给新中标药品或竞争对手,而是通过营销手段将医院终端积累的需求,尽可能的转移到药店,拓展药店的销售渠道。未来药企对药店终端的重视将会大幅提高,这将会提高药店的销售增速,利好药店的发展。

但是,在浙江省众多弃标药品中,究竟哪些药品需求会转移?哪些药品值得企业投入资金来转移需求?因本次弃标药品种类众多,不能一一分析,且部分弃标品规在浙江省的销售额少,市场份额偏低,在医院终端积累的需求少。因此,本文选择2014年城市等级医院销售额市场份额TOP20通用名的药品中存在弃标品规的药品进行分析。

经过比对,在2014年浙江省等级医院市场份额TOP20通用名中,有7个通用名药品存在弃标品规,分别是头孢美唑、莫西沙星、前列地尔、他克莫司、蛇毒血凝酶、氨曲南、头孢唑肟。

1.头孢美唑

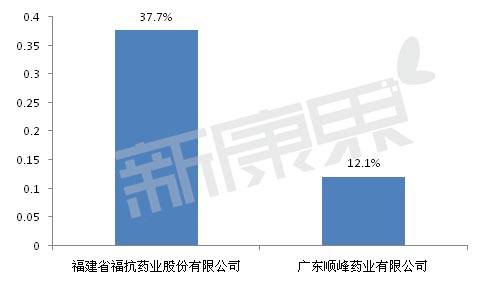

浙江省等级医院中,2014年头孢美唑的销售额为3.8亿元,市场份额0.69%,在所有通用名中排名第8位,供应企业有5家。本次选择弃标的企业有2家,分别是福建省福抗药业股份有限公司和广东顺峰药业有限公司。其中,福建福抗药业3种规格全部弃标,广东顺峰药业2种规格中,弃标1种。

从图6可看出,广东顺峰药业市场份额为12.1%,在5家供应企业中排名第3位,本次招标有1中规格中标,对其市场份额的影响较小。选择全部弃标的福建福抗药业是头孢美唑中市场份额最高的企业,选择全部弃标后,需求转移的成功率高,企业极可能愿意为此投入资金,拓展渠道。但是,本次中标企业韩国大熊制药株式会社的头孢美唑市场份额为24.2%,紧随其后,二者市场份额差距较小,未来这两家企业之间必将展开激烈的竞争,弃标后医院空出的市场份额是被同类药企替代还是转移到药店,有待后续观察。

图6.2014年头孢美唑中弃标企业的市场份额

数据来源:CMH数据库

2.莫西沙星

浙江省等级医院中,2014年莫西沙星的销售额为3.6亿元,市场份额0.66%,在所有通用名中排名第10位,供应企业只有1家,为拜耳医药保健有限公司。拜耳选择弃标后,该类药品需求从医院向药店转移的概率很高。一方面,作为该药在中国的总代理,没有其他竞争对手;另一方面,莫西沙星的消费群体稳定,不易被同类药品替代。

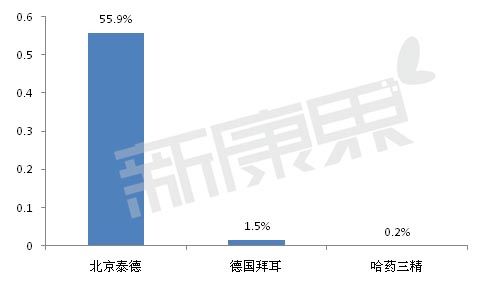

3.前列地尔

浙江省等级医院中,2014年前列地尔的销售额为3.6亿元,市场份额0.65%,在所有通用名中排名第11位,供应企业有7家,其中两家属于哈药集团,分别是哈药集团三精加滨药业有限公司、哈药集团生物工程有限公司。本次选择弃标的企业是北京泰德制药股份有限公司(2个品规)、德国BayerHealthCareAG(珠海许瓦兹分装)(1个品规)、哈药集团三精加滨药业有限公司(1个品规),共计4个品规。从图7中可以看出,北京泰德的市场份额大幅高于其余两个弃标企业,达到55.9%,在浙江等级医院的前列地尔类药品中市场份额最高,弃标后企业应该会选择转移需求,拓展药店渠道,成功概率较高;德国拜耳市场份额很低,或将选择放弃浙江市场;哈药三精弃标后,哈药集团生物工程有限公司中标,哈药集团在浙江省仍会供应该类药品。

图7.2014年前列地尔中弃标企业的市场份额

数据来源:CMH数据库

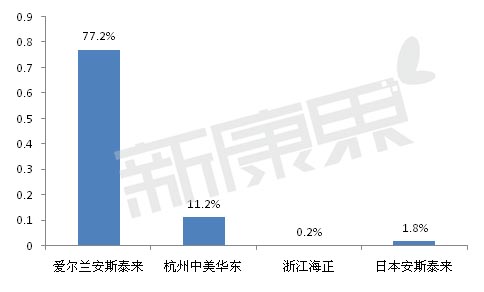

4.他克莫司

浙江省等级医院中,2014年他克莫司的销售额为3.4亿元,市场份额0.63%,在所有通用名中排名第14位,供应企业有6家。本次选择弃标的有4家企业,分别是爱尔兰AstellasIrelandCo.,Ltd.(安斯泰来制药(中国)有限公司分装)、杭州中美华东制药有限公司、浙江海正药业股份有限公司、日本AstellasToyamaCo.,Ltd.ToyamaPlant(安斯泰来制药(中国)有限公司分装)。其中爱尔兰安斯泰来共提供3种规格的蛇毒血凝,只有2种弃标,保留1种规格中标,其余3家药企该类药品所有规格均弃标。

从图8可以看出,他克莫司类药品中,爱尔兰安斯泰来的市场份额大幅高于其他药企,这也是其他药企在面对大幅降价时,均选择弃标的原因。爱尔兰安斯泰来选择1种规格中标,既可以保留住现有的市场份额,还可以吞并其他药企弃标后空余出的市场份额,通过扩大销售规模弥补价格下降的不利影响。其他弃标企业的需求很难转移到药店,该类药品市场集中度将进一步提升。

图8.2014年他克莫司中弃标企业的市场份额

数据来源:CMH数据库

5.蛇毒血凝酶

浙江省等级医院中,2014年蛇毒血凝酶的销售额为3.2亿元,市场份额0.57%,在所有通用名中排名第17位,供应企业有5家。本次选择弃标的企业只有锦州奥鸿药业有限责任公司,2014年市场份额25.2%,属于部分弃标(共提供3种规格的蛇毒血凝,只有1种弃标),对市场格局的影响基本可以忽略。

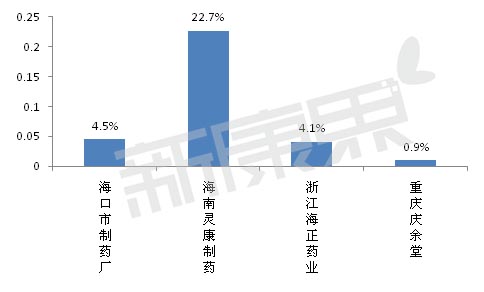

6.氨曲南

浙江省等级医院中,2014年氨曲南的销售额为3.2亿元,市场份额0.58%,在所有通用名中排名第19位,供应企业有13家,市场竞争激烈。本次选择弃标的企业有4家,分别是海口市制药厂有限公司、海南灵康制药有限公司、浙江海正药业股份有限公司、重庆市庆余堂制药有限公司。其中,海口市制药厂有限公司、重庆市庆余堂制药有限公司均提供2种规格的氨曲南,浙江海正药业股份有限公司提供1种规格的氨曲南,三家药企均全部弃标;海南灵康制药有限公司提供3种规格,只有1种弃标。从图9可以看出,选择全部弃标的三家药企市场份额偏小,需求转移的可能性偏低,海南灵康制药的弃标率只有三分之一,不影响其在医院终端的销售,再加上浙江氨曲南的供应企业较多,弃标企业的市场会很快被“蚕食”。因此,该类药品需求转移的概率不大,只是医院终端的市场格局将会有所调整。

图9.2014年氨曲南中弃标企业的市场份额

数据来源:CMH数据库

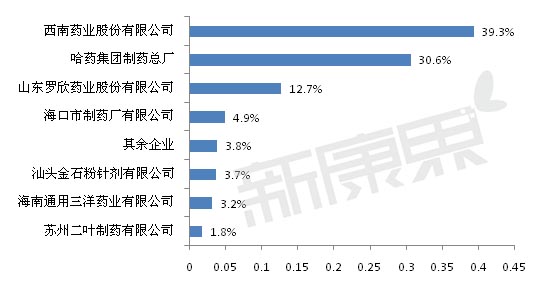

7.头孢唑肟

浙江省等级医院中,2014年头孢唑肟的销售额位3.2亿元,市场份额0.58%,在所有通用名中排名第20位,供应企业有14家。本次选择弃标的企业有3家,分别是西南药业股份有限公司、苏州二叶制药有限公司、珠海联邦制药股份有限公司中山分公司,均属于全部规格产品弃标。其中,苏州二叶制药和珠海联邦中山分公司的市场份额偏小,弃标等于放弃该市场,而西南药业是头孢唑肟中市场份额最高的企业,企业会努力转移医院积累的需求,但是该类药品的供应企业众多,市场竞争激烈,西南药业能否成功转移需求,拭目以待。

图10.2014年头孢唑肟中各企业的市场份额

数据来源:CMH数据库

综上所属,弃标药品能否将需求从医院终端成功转移到零售药店终端,是多种因素综合作用的结果。第一,如果弃标药品属于独家代理药品,在消费者口碑和缺乏竞争对手的情况,需求很容易从医院转向药店,如莫西沙星;第二,如果单一通用名药品的供应企业少,占据市场主导地位的企业弃标,需求转移成功的概率高,如前列地尔;第三,如果单一通用名药品的供应企业多,市场竞争激烈,市场集中度低,即使弃标企业的市场份额最高,需求转移的难度也很大,如头孢唑肟;第四,在单一通用名药品市场中,如果企业市场份额很高,占绝对主导地位,本次选择部分规格的药品弃标,中标药品既可以继续占领已有的市场份额,又可以吞并同类弃标企业的市场,如他克莫司;如果企业份额小、市场竞争激烈,企业选择主动弃标,全身而退,需求会迅速被强制“瓜分”,很难转移。

在以政府为主导的药品集中招标中,企业只能主动调整自身的经营策略,来适应政策变化。本次大规模的药企弃标,必将对现有的药品市场格局产生强烈冲击。一方面,弃标企业不会轻易放弃已有市场,会努力转移医院终端积累的需求;另一方面,新中标的企业要分析竞争对手弃标的原因,尽可能吞并弃标企业的市场,扩大自身市场份额。但是,消费者究竟会如何选择,请关注后续数据分析!

| ・ | 广东非基药入市价分析 | 7月23日 |

| ・ | 四川招标挂网白搭,新“砍刀”有多锋利? | 7月21日 |

| ・ | “互联网+”的东风能让医药飞多高 | 7月21日 |

| ・ | OTC退出医保为何时隔多年再被提起? | 7月21日 |

| ・ | 北京药品招标的15个焦点 | 7月17日 |

| ・ | 《医疗器械分类规则》2016年1月1日起施行 | 7月17日 |

| ・ | 国家卫计委发文纠正医药购销中不正之风 | 7月16日 |

| ・ | 福建省、三亚市医械企业分级监管细则出台 | 7月15日 |

| ・ | 70号文后,首个启动招标采购的省市诞生了 | 7月15日 |

| ・ | 北京药品采购,关键是“谈判”而非“招标” | 7月13日 |

| ・ | 国际医药互联月刊2014(10) | 10月28日 |

| ・ | 国际医药互联月刊2014(9) | 9月26日 |

| ・ | 国际医药互联月刊2014(8) | 8月28日 |

| ・ | 国际医药互联月刊2014(7) | 7月28日 |

| ・ | 国际医药互联月刊2014(6) | 6月25日 |

| ・ | 国际医药互联月刊2014(5) | 5月26日 |

| ・ | 国际医药互联月刊2014(4) | 4月28日 |

| ・ | 国际医药互联月刊2014(10) | 10月28日 |

| ・ | 国际医药互联月刊2014(9) | 9月26日 |

| ・ | 国际医药互联月刊2014(8) | 8月28日 |

| ・ | 国际医药互联月刊2014(7) | 7月28日 |

| ・ | 国际医药互联月刊2014(6) | 6月25日 |

| ・ | 国际医药互联月刊2014(5) | 5月26日 |

| ・ | 国际医药互联月刊2014(4) | 4月28日 |

| ・ | 血塞通片在华源市场销售分析 | 6月4日 |

| ・ | 心脑康胶囊在华源市场销售分析 | 6月4日 |

| ・ | 消糜栓在华源市场销售情况分析 | 6月1日 |

| ・ | 全鹿丸华源市场销售分析 | 6月1日 |

| ・ | 复方板蓝根颗粒在华源市场销售情况分析 | 5月25日 |

| ・ | 氯雷他定各剂型在华源销售分析 | 2月17日 |

| ・ | 抗病毒口服液华源市场分析报告 | 2月17日 |