- 作者:干荣富 数据来源:慧聪制药工业网-医药经济报 点击数: 更新时间:4/25/2013

2012年,医院市场用药总金额增长幅度较上年有所回升,抗感染用药金额虽然已走出负增长,第一品类宝座易主为抗肿瘤用药;抗肿瘤用药未来成长动力充沛,而抗感染药物整治转入常态。

2012年,样本医院用药数据表明,整个医院市场在平稳中出现复苏;新医改的全面铺开,22城市样本医院中50%的地区增长幅度低于平均水平,上海、北京等地属于医院体制改革的试点城市,因实施总额预付制等原因,增长幅度低于22城市样本医院的平均水平,但较其去年同比有所上升;抗感染药物由于经历了3年的分级管理,整治已进入常态期,已从负增长的困境中走出;抗肿瘤药物由于医保外自费品种较多,排序上升为首位,国家新版基本药物目录中收入26个抗肿瘤药物,可以预见此大类药物可能会风光一时。

购入金额随政策号角起伏

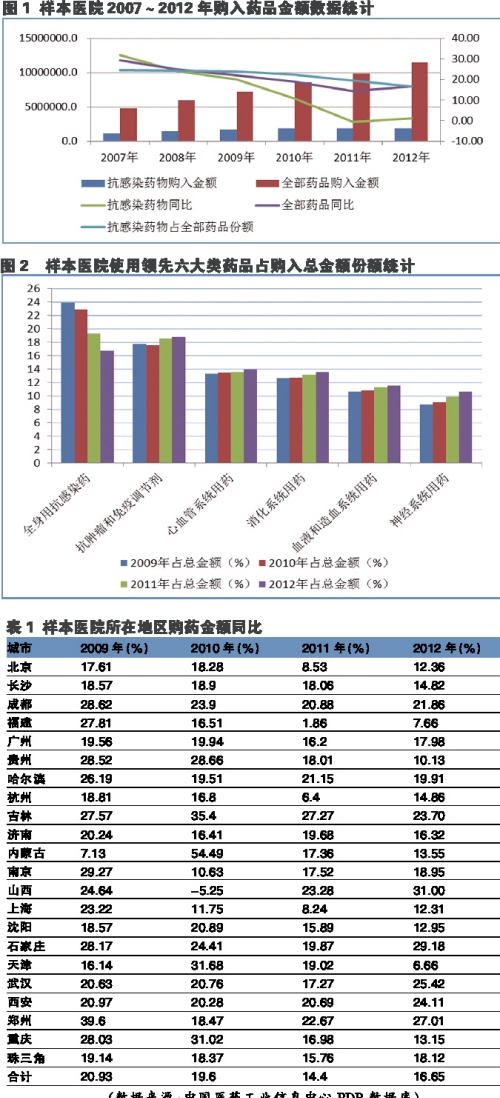

2006年样本医院购入药品总金额的增幅跌入最低点,究其原因是该年的4次调价属于国家对药品第二轮调价的尾声,而且基本都是降价,其中有2次是针对抗感染药物。从2007年开始,国家发改委对药品价格进入微调期,导致该年医院购入药品总金额的同比增幅升至顶峰。2008年后,增幅逐年下降,则离不开2008年卫生部办公厅颁布的《关于进一步加强抗菌药物临床应用管理的通知》,以及2009年卫生部办公厅颁布的《关于抗菌药物临床应用管理有关问题的通知》等政策的影响,自那时开始,抗感染药物占医院购入金额的份额出现明显下降,2011年跌进20%以内,并出现负增长。

将近4年样本医院药品购入金额按地区进行比较分析,可以清楚看出,北京、上海、杭州等城市2011年药品购入金额同比增幅都是个位数,这与以下因素是分不开的:北京取消公费医疗,开始实施按人头付费、按病种付费;上海医保费用实行总额预付;浙江以药品零差率为切入点探索县级公立医院综合改革,浙江省29个县医院全部药品实行零差率营销。

2012年,在一些医院体制改革试点城市中,药品购入金额增长幅度已较上一年有所上升。山西出现高增长可能与样本医院数量太少有关,个案不能表示全部;而石家庄、郑州、武汉等地区的高增长有待进一步分析。

抗肿瘤药坐稳品类首席

样本医院药品共分为15大类,其中前6大类已经占全部药品金额85.37%的份额。2012年,样本医院药品购入药品大类金额份额显示,首席位置已被抗肿瘤药物取代,抗感染药物主导地位已被撼动,金额排序位居第二,这是历年来第一次发生的情况。这也进一步佐证国家政策与制度的确左右了我国医药市场。细观之,其他几类药品所占份额也是逐年上升,他们正在取代抗感染药物让出的市场份额。

在金额领先的前30个药品中,抗肿瘤药、免疫调节剂及血液和造血系统用药最多,各有7个,心血管系统与神经系统用药4个,消化系统用药与抗感染药各3个,呼吸系统药物与杂类各1个。虽仅30个品种,但已占全部统计2199个品种1/4的份额,值得研究。

“品种+厂商”研究有深意

供应样本医院的生产商共有2934家。在前30家中,进口、合资企业13家,占43.33%。在17家国企中,江苏恒瑞医药股份有限公司、江苏正大天晴药业股份有限公司、江苏豪森药业股份有限公司等都是属于创新型企业;而北京双鹭药业股份有限公司、山东齐鲁制药有限公司、北京泰德制药有限公司、江苏南京思科药业有限公司、辽宁锦州奥鸿药业有限责任公司等企业应该都有几个很好的主打品种;江苏扬子江药业集团公司、四川科伦药业有限公司、广州白云山制药总厂、哈药集团制药总厂等企业或品种多,或有垄断市场品种,或有新营销模式,前30家供应商占26.68%份额,不可小觑。

近些年,笔者在分析样本医院用药时发现,把通用名加厂商进行金额排序能研究出许多值得我们思考的问题。首先,领先品种均是被临床认可的好品种(比如氯吡格雷、阿托伐他汀);其二,领先品种中不少是一些企业的主打品种(比如神经节甙酯、前列地尔、复合辅酶);其三,也有一些很不错的中药制剂(比如康艾)。将药品通用名+生产商进行排序,共有15650项,前150位占全部金额的37.59%,前100位占29.48%,前50位占18.77%,前30位占13.20%。建议对这些品种及供应商进行一次深度研究,可能会发现临床热门品种,或销售策略得当的品种,或犹如一颗新星升起的好品种。

限抗令显现临床合理性

抗菌药物分级管理制度深入实施,使抗菌药物的市场出现连年下滑,跌到历史低谷。可以说,我国的药品市场,无论是产品数还是总金额,均以抗感染药居首的局面已被打破。进入医院销售领先的前30只药品中,抗感染药物从2009年的9个减少到2012年仅3个(恩替卡韦属于抗病毒药物,还没被列入限抗之列)。

据统计,全身用抗感染药物在样本医院约有260个在使用,其中全身用抗菌药物约200个。前50个品种已占该大类85%以上市场份额,前100位品种几乎近100%的比例了,说明前100个品种基本已能满足临床所需。由此可见,《2012年抗菌药物临床应用专项整治活动方案》中对品种的数量限制显得颇为合理。

深思考>>>

产业内部如何再分配

新医改“低水平、全覆盖”是宗旨;基本药物制度“安全、有效、价廉”是导向。与此同时,抗菌药物分级管理制度的深入实施,使抗菌药物的市场出现连年下滑,出现负增长并让出首位排序,说明我国的药品市场的确被政策与制度所左右。

新版基本药物目录出台,将规定各级医院使用比例,新版基药目录并不会直接带来医药产业的整体消费增量,更多的是产业内部的再分配,而相同疗效品种之间的竞争无疑将会进一步加剧。

值得关注的品种是:新进基药目录的属于医保乙类目录或双跨甲乙类目录的品种;批文少于4家的化药或中药独家品种中的品牌品种;原目录中的几个中药注射剂(因为这次没新的进入);以及新进入的26个抗肿瘤药中进入20个大病统筹的品种。

医疗机构理应会定期调整抗菌药物管理目录的品种结构,调整周期原则上为2年,最短不得少于1年。今年8月份将满1年,笔者希望生产企业密切关注目录的调整情况,尤其是结合新版基药目录考虑,审时度势及时调整本企业的产品结构。

《国家药品安全“十二五”规划》指出,我国6500个药品安全标准将提高,仿制药与被仿制药的质量要求一样,这意味着中国制药产业的转型升级时机已经来临,企业必须在研发上加大投入并有成效,才能享受定价话语权或招标加分。去年对18个化药品种进行试点,今年将从2012版基药目录里选50个品种,涉及固体制剂、普通速释等剂型,并要求在国内有原研药销售的对照品。

| ・ | 新GSP将实施70%流通企业被淘汰是误读 | 4月24日 |

| ・ | 8部门重拳打击违法虚假医药广告 | 4月23日 |

| ・ | 定价僵化恶性竞标致廉价药成“奢侈药” | 4月22日 |

| ・ | 基药制度现中标死等顽疾 待优化设计来完善 | 4月19日 |

| ・ | 国务院:逐步消除民众养老医疗后顾之忧 | 4月18日 |

| ・ | 新体系强化食品药品监管地方保护或成阻碍 | 4月17日 |

| ・ | 三大医保6月底前将统一支付方式亟需改革 | 4月16日 |

| ・ | 基药新政引发三问:药企笑不出 | 4月15日 |

| ・ | 新版H7N9诊疗方案出炉增加中药注射液 | 4月12日 |

| ・ | 中国卫生“一案三制”应急体系基本建立 | 4月11日 |

| ・ | 国际医药互联月刊2013(3) | 4月1日 |

| ・ | 国际医药互联月刊2013(2) | 4月1日 |

| ・ | 国际医药互联月刊2013(1) | 1月23日 |

| ・ | 国际医药互联月刊2012(12) | 12月21日 |

| ・ | 国际医药互联月刊2012(11) | 12月10日 |

| ・ | 国际医药互联月刊2012(10) | 10月23日 |

| ・ | 国际医药互联月刊2012(9) | 9月21日 |

| ・ | 国际医药互联月刊2013(3) | 4月1日 |

| ・ | 国际医药互联月刊2013(2) | 4月1日 |

| ・ | 国际医药互联月刊2013(1) | 1月23日 |

| ・ | 国际医药互联月刊2012(12) | 12月21日 |

| ・ | 国际医药互联月刊2012(11) | 12月10日 |

| ・ | 国际医药互联月刊2012(10) | 10月23日 |

| ・ | 国际医药互联月刊2012(9) | 9月21日 |

| ・ | 三种祛痰药华源市场分析 | 12月21日 |

| ・ | 百合固金丸华源市场分析 | 8月9日 |

| ・ | 柏子养心丸华源市场分析 | 8月3日 |

| ・ | 白癜风胶囊华源市场分析 | 8月2日 |

| ・ | 八珍益母丸华源市场分析 | 7月30日 |

| ・ | 阿司匹林肠溶片华源市场分析 | 7月9日 |

| ・ | 硝酸益康唑栓华源市场分析 | 5月14日 |