- 作者:杨增泉 张颜萍 数据来源:慧聪制药工业网-医药经济报 点击数: 更新时间:2012-6-27

倍受业界关注的抗感染药物,今年第1季度22城市样本医院用药金额同比下降5%,总体市场继续缩减。对比最近几个季度的数据发现,今年1季度全身抗感染药物尽管同比仍然下降,但降幅明显减小。

而1季度22城市样本医院用药的另一组数据则显示,抗肿瘤和免疫调节剂同比增长高达30.3%,占药品整体市场的份额达到18.3%,成为全部药品中的第一大品类。

以年度计算,全身抗感染药物历年来一直是最大的药物类别,2011年虽然下降4.3%,但仍以19.6%的市场份额继续位居品类龙头地位。但是,如按单季度计算,实际上在2011年3季度,抗肿瘤和免疫调节剂份额已超过全身抗感染药,至今年1季度,已持续3个季度成为季度最大品类。按此趋势,2012年或将成为医院药品市场品类龙头易主的首个年度。

抗菌药物跌势趋缓

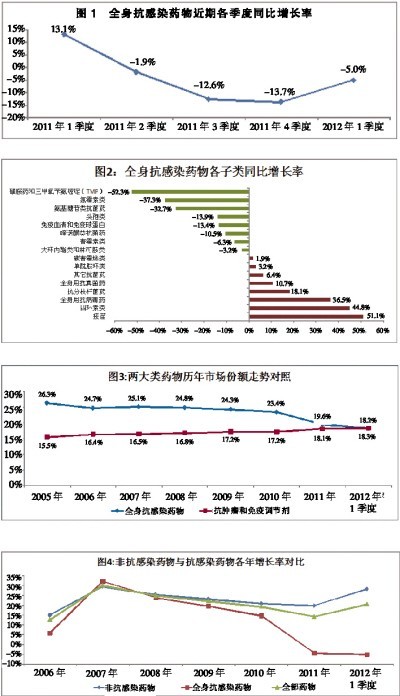

抗感染大类药物自2011年2季度开始略降,第3季度、第4季度下跌加剧,同比降幅超过两位数,分别达到12.6%与13.7%。2011年1季度同比前年1季度增长13.1%;2012年1季度同比下降5%,但与前年1季度相比依然增长7.4%。笔者初步认为,2011年的大幅下降释放了相当程度的政策调整动能,抗感染药物市场已进到缓慢而小幅波动的阶段(抗感染药物大类近期各季度同比增幅的变化见图1)。

随着强力度专项治理活动推进,抗菌药物管控指标逐步到位,抗感染药物市场将同步着陆到一个平台期。卫生部今年5月8日新闻发布会的相关信息也一定程度上印证了这一观点。

卫生部组织对全国430多家二级以上医疗机构进行的专项督导检查结果显示,医疗机构抗菌药物管理和临床应用水平明显提升,成效初步显现,门诊、住院患者抗菌药物使用率明显下降,使用强度有所降低,微生物送检率逐步提高,清洁切口手术预防使用抗菌药物比例下降明显,品种选择、用药时机和疗程合理率明显提高,医务人员抗菌药物使用行为进一步规范。门诊抗菌药物处方比例从2006年的27.8%下降至2011年的15%。据笔者初步统计,住院患者抗菌药物使用率已从2006年的80.5%下降到2011年的58%。医院抗菌药物应用指标越是接近活动治理目标,越是说明继续大幅下降的可能性在减小,进入稳定期的可能性在增加。

今年1季度,全身抗感染药物各子类升降差异较大,其中疫苗类、抗病毒药、抗分枝杆菌药、抗真菌药保持高速增长,而磺胺药、头孢类、喹诺酮类同比降幅较大(见图2)。

对抗菌药物来说,专项治理政策是短期最大影响因素,但临床用药需求、用药供给情况起着基础性作用。抗菌药物专项整治方案,对三四代头孢类、碳青霉烯类、氟喹诺酮类及深部抗真菌药物限定了明确的购用品规数量,比如三代及四代头孢菌素(含复方制剂)类抗菌药物口服剂型不超过5个品规,注射剂型不超过8个品规,碳青霉烯类抗菌药物注射剂型不超过3个品规,氟喹诺酮类抗菌药物口服剂型和注射剂型各不超过4个品规,深部抗真菌类抗菌药物不超过5个品规。

对比22城市样本医院抗菌用药的各个细类,头孢类临床可供选择的品种数量多,三四代头孢品种以通用名计在30个左右,如细化到品规则更多。医院按整治方案选用品规时,医院选择余地大,从很大的产品群中选择较少的品规,这类品种市场下降得就比较多。

22城市样本医院数据显示,1季度头孢类整体下降了13.9%,其中三代、四代下降更大,分别达到18.3%与35.6%,而二代下降11.4%,一代没有下降,反增长8.1%。相比之下,碳青霉烯类在我国医院临床使用的品种本来也只有5~6个,整治方案限用3个品规的规定,对这些品种市场用量的影响则相对小得多,1季度碳青霉烯类还略增了1.9%。分析其他类别的药物,同样存在类似的情况,限定品规数量少而可供选择品种多的类别,市场受影响程度可能比较大,相反,限定品规数量与可供选择品种数量差距小,则市场受影响程度较小。

抗肿瘤和免疫调节剂登顶

在去年抗菌药物临床应用专项治理活动之前,全身抗感染药物与抗肿瘤和免疫调节剂两大类的增长速度已表现出较明显的差距,2005~2010年期间的复合年均增长率(CAGR),全身抗感染药物为18.7%,抗肿瘤和免疫调节剂为24.1%。抗菌药物市场份额逐步下降、抗肿瘤药物市场份额逐步上升的市场趋势已然形成,这也是疾病谱及用药需求变化的结果。笔者估计,即使没有抗菌药物专项治理活动,最大品类易主也可能在2015~2017年间发生,抗菌药物专项治理活动无疑很大程度上加速了这一改变(历年两大类药物市场份额变化情况见图3)。

逐年升高的恶性肿瘤发病率扩大了抗肿瘤药物的用药需求,这是推动本大类药物市场增长的主要原因。

根据中国卫生统计数据显示,恶性肿瘤居我国城乡居民死亡率首位,2009年占到全部疾病的比例,城市为27%,农村为24%,与2000年相比,城市与农村死亡率分别增加14%与41%。

伴随工业化、城镇化、老龄化进程加快,我国居民包括恶性肿瘤在内的慢性病发病率快速上升,心血管疾病、癌症、慢性肺部疾病和糖尿病这四大非传染性疾病已成为影响我国人民群众的常见慢性病。根据5月份卫生部等15部门联合发布的《中国慢性病防治工作规划(2012~2015年)》数据统计,我国现有确诊患者2.6亿人,慢性病导致的死亡已经占到我国总死亡的85%,导致的疾病负担已占总疾病负担的70%,是重大的公共卫生问题。同时,世卫组织2011年非传染性疾病国家报告也显示,2008年我国非传染性慢性病(NCD)死亡总数估为800万,每10万人口年龄标化死亡率,男性665.2,女性495.2。其中,心血管疾病、癌症、呼吸系统疾病和糖尿病占到所有疾病死亡原因的76%。

非感染性疾病发病率上升,在医院相关疾病用药需求方面有明显体现。按照ATC药品分类体系,除全身抗感染药物大类之外,将其余13个大类用药金额合计为“非抗感染药物”,并与全身抗感染药物对照,分析历年来在22城市样本医院的增长情况,基本可反映非感染性疾病(NCD)用药情况的变化。数据显示,非抗感染药物的增长率远高于全身抗感染药物,也高于全部药物整体增长率(见图4)。

今年1季度,除全身抗感染药物同比下降之外,其余各类药品同比均实现增长且增速较快,其中神经系统药物、抗肿瘤和免疫调节剂、消化系统及代谢药居前3位。

而从各大类药物金额构成看,1季度抗肿瘤和免疫调节剂、全身用抗感染药物、心血管系统药物、消化系统及代谢药占到全部药品用药金额的64%。

1季度,除全身抗感染药物之外的其他药品大类均有较快增速,使得医院药品总体市场继续强劲增长,同比增长20.4%。卫生部发布的2012年1季度全国医疗服务情况显示,2012年第1季度医院总诊疗人次为5.5亿人次,同比增长16.1%,医院出院人数2787.0万人,同比增长20.2%,这些统计数字与样本医院药品市场趋势基本一致。

| ・ | 卫生部确定311个医改试点县 | 6月27日 |

| ・ | 医改三年各项任务如期完成 | 6月26日 |

| ・ | 县级公立医院改革全国启动 | 6月20日 |

| ・ | 推进县级公立医院综合改革 | 6月18日 |

| ・ | 县级公立医院改革意见出炉 | 6月15日 |

| ・ | 仿制药质量一致性评价将至 | 6月14日 |

| ・ | 2012中国卫生统计提要发布 | 6月12日 |

| ・ | 北京7月起实施医事服务费 | 6月8日 |

| ・ | 毒胶囊促强化药用辅料管理 | 6月6日 |

| ・ | 基层市场成基药新的增长点 | 6月5日 |

| ・ | 国际医药互联月刊2012(6) | 6月21日 |

| ・ | 4月国家药监局批准进口药下载 | 6月12日 |

| ・ | 4月国家药监局批准新药下载 | 6月12日 |

| ・ | 2011年抗肿瘤药前50位产品下载 | 6月8日 |

| ・ | 2011年抗感染药前100位产品下载 | 6月8日 |

| ・ | 国际医药互联月刊2012(5) | 5月28日 |

| ・ | 《新药报批数据库》已更新至3月 | 5月15日 |

| ・ | 国际医药互联月刊2012(6) | 6月21日 |

| ・ | 国际医药互联月刊2012(5) | 5月28日 |

| ・ | 《新药报批数据库》已更新至3月 | 5月15日 |

| ・ | 《进出口药品数据库》已更新至3月 | 5月15日 |

| ・ | 国际医药互联月刊2012(4) | 4月23日 |

| ・ | 国际医药互联月刊2012(3) | 4月5日 |

| ・ | 国际医药互联月刊2012(2) | 2月21日 |

| ・ | 硝酸益康唑栓华源市场分析 | 5月14日 |

| ・ | 芩黄喉症胶囊华源市场分析 | 5月11日 |

| ・ | 溃疡胶囊华源市场分析 | 5月10日 |

| ・ | 风寒感冒颗粒市场在增长 | 5月9日 |

| ・ | 华源市场:克霉唑阴道泡腾片 | 5月8日 |

| ・ | 抗过敏重点品种华源销售分析 | 5月18日 |

| ・ | 盐酸吡格列酮华源销售分析 | 4月27日 |