- 作者:雷诺岛 数据来源:慧聪制药工业网-医药经济报 点击数: 更新时间:5/16/2013

日前,国家卫生与计划生育委员会印发的《2013年抗菌药物临床应用专项整治活动方案》中继续强调,三级综合医院抗菌药物品种原则上不超过50种,二级综合医院抗菌药物品种原则上不超过35种。卫计委表示,今年将采取有效措施,坚决避免出现“反弹”现象。

除了抗生素限售政策之外,还有药品降价政策轮番轰炸。2011年3月实施的抗生素和心血管药物降价政策对抗生素行业的影响尤为突出。在那一轮降价中,抗生素产品平均降价幅度达21%,涉及部分跨国企业的抗生素产品,比如辉瑞的舒普深(头孢哌酮)和拜耳的拜复乐(莫西沙星)。

一方面是抗菌药物临床使用越“限”越“深”,另一方面则是超级细菌出现导致重症耐药感染对新型抗生素的迫切需求,在如此严峻挑战之下,我国抗生素制药企业该如何抉择?

抗感染药下滑趋势明显

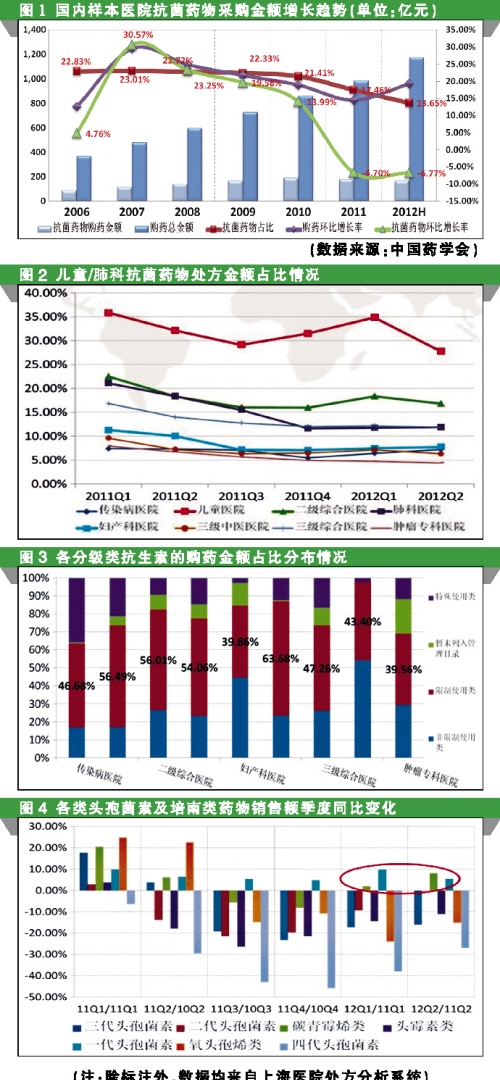

根据中国药学会提供的国内22城市样本医院购药金额信息数据,在抗生素限售政策下,国内临床终端市场结构已经悄然发生变化。抗感染用药近年来在医院购药金额中的占比呈现迅速下滑的趋势。

而抗感染药物中的抗菌药物和抗真菌药物则呈现一降一升的态势。根据国内22城市样本医院购药金额信息数据显示,2011~2012年上半年,国内样本医院抗菌药物购药金额出现负增长,与购药总金额的持续增长趋势形成了强烈反差。抗菌药物购买金额在医院购药总金额中的占比也呈大幅下滑的趋势,已由2010年的21.41%下降到2012年上半年的13.65%(见图1)。

中国医药工业信息中心“处方分析系统”(RAS系统)数据显示,抗菌药物的使用遍及医院大部分科室,特别是在儿科、呼吸科、急诊科、重症监护等科室。可见,抗菌素的临床地位不可动摇。

抗真菌药购药金额大增

与抗菌素药物购药金额大幅下滑趋势不同,抗真菌药物购药金额出现显著增长的趋势。2012年二季度,抗真菌药购药金额同比增长11.11%,在整个抗感染类药物购药金额中的占比由2011年第二季度的6.49%上升到8.16%。

近年来,随着广谱抗生素、皮质类固醇及免疫抑制剂的广泛应用,HIV感染、癌症化疗和器官移植引起的免疫抑制等,特别是持续性免疫缺陷 (如AIDS、中性白细胞减少)患者,真菌感染率很高。因此,抗真菌药物在临床上使用越来越广泛。

但是,抗真菌药的大量使用同样也会导致真菌耐药性迅速发展。临床上将抗真菌药分为浅部真菌感染用药和深部真菌感染用药,其中,深部真菌感染用药占抗真菌药医院市场的85%~90%。

部分科室抗菌素金额反弹

另据中国医药工业信息中心提供的数据显示,在上海医院处方系统中,儿童、肺科、传染病等专科医院2012年各季度抗菌药物处方张数占比呈下降趋势。在购药金额方面,儿童专科医院抗菌素药物的购药金额占比在2012年第一季度有轻微反弹(见图2)。

虽然儿童、肺科、传染病等专科医院2012年各季度抗菌药物处方张数和金额占比同比呈下降趋势,但是综合医院儿科、急诊、血液科抗菌药物处方张数和金额占比同比则呈现上升趋势。此外,传统的预防性用药相关科室同比显现负增长,特别是骨科、神经外科和泌尿外科。

上海医院处方系统分析数据表明,小儿普通内科门诊2012年一、二季度的抗菌素药物处方张数同比增加了12.36%,在医院处方占比中也由2011年一、二季度的11.06%,增加到2012年一、二季度的13.01%。抗菌素药物处方张数同比呈上升趋势的其他科室还包括普通内科急诊、儿童急诊和呼吸内科门诊。

此外,普通内科急诊、小儿普通内科门诊、血液内科病房以及重症监护病房2012年一、二季度的抗菌素处方金额同比呈大幅度增加。其中,血液内科病房抗菌素处方金额同比增长达27.08%,小儿普通内科门诊抗菌药购药金额同比增长达19.03%,普通内科急诊同比增长高达13.13%。

限用类抗生素占半壁江山

从医院分类级别看,限制使用类抗生素处方金额占各类医院抗生素购药金额的半壁江山(见图3)。

从小类来看,一代头孢菌素、碳青霉烯类2012年各季度同比均显现出增长趋势,增长动力主要来自限制使用类的相关药物(见图4)。

新型抗生素研发紧迫

由于超级细菌的出现,细菌与抗生素之战迫在眉睫。超级耐药细菌主要有耐甲氧西林金黄色葡萄球菌(MRSA)、耐万古霉素肠球菌(VRE)、耐万古霉素葡萄球菌(VRSA)、耐碳青霉烯类肠杆菌科细菌(包括NDM-1)、多重耐药铜绿假单胞菌(MDR-PA)、泛耐药不动杆菌(PDR-AB)、产ESBL肠杆菌科细菌和多重耐药结核杆菌(XTB)。针对上述超级耐药细菌,美国和欧盟分别出台了抗生素研发激励法案。

美国抗生素开发激励法案已于2012年10月开始生效。根据该法案,FDA将给予新型抗生素优先审批权,对于获批的抗感染药物还授予5年的市场独占权。同时,FDA为针对特定病原体的抗生素药物(尤其是那些因参照人群少而临床数据有限的抗生素药物)制定的优化研发过程的指导原则将于2013年6月底出台。抗生素开发激励法案出台后,FDA 于2012年12月31日批准了强生公司治疗多重耐药结核的bedaquiline(商品名为Sirturo)。bedaquiline是近40年来首个具有全新作用机制的抗结核药物,同时也是有史以来首个明确用于多重耐药结核的药物。

欧盟也出台了类似的激励法规。2012年5月,欧盟推出了一项创新合作项目。该项目名为“新药治坏菌”,已经进入欧盟的创新药物计划(IMI)中。该项目将联合数家制药企业、生物制药公司及学术结构,提供约2.2亿欧元的资金,以攻克那些可能导致严重感染耐药菌药物的研发。

虽然国内的限抗政策影响到许多药品生产商的销售额和销量,但对于不可替代的新型抗生素而言则是一大优势。浙江医药与台湾太景生物科技股份有限公司合作开发奈诺沙星就是值得国内厂家借鉴的案例。太景生物科技预计奈诺沙星的年销售额将达到10亿元人民币(约合1.58亿美元)。目前该项目正在台湾和中国大陆进行社区获得性肺炎(CAP)的Ⅲ期临床试验。

| ・ | 基药价格一降再降 成本难压缩企业欲弃基药 | 5月14日 |

| ・ | 发改委降价或致低价中成药退市 | 5月13日 |

| ・ | 中国整治虚假违法医药广告专项行动全面展开 | 5月10日 |

| ・ | 卫计委三定方案通过 新领导班子就位 | 5月9日 |

| ・ | 新基药目录实施地方增补活跃政策严控 | 5月2日 |

| ・ | 尹力等四人被任命为CFDA副局长 | 4月28日 |

| ・ | 基药将成国内制剂企业主战场 规模达五千亿 | 4月27日 |

| ・ | 新GSP将实施70%流通企业被淘汰是误读 | 4月24日 |

| ・ | 8部门重拳打击违法虚假医药广告 | 4月23日 |

| ・ | 定价僵化恶性竞标致廉价药成“奢侈药” | 4月22日 |

| ・ | 中药保护品种数据库下载 | 5月15日 |

| ・ | 国家药监局新药报批数据库下载 | 5月6日 |

| ・ | 国际医药互联月刊2013(4) | 4月25日 |

| ・ | 国际医药互联月刊2013(3) | 4月1日 |

| ・ | 国际医药互联月刊2013(2) | 4月1日 |

| ・ | 国际医药互联月刊2013(1) | 1月23日 |

| ・ | 国际医药互联月刊2012(12) | 12月21日 |

| ・ | 国际医药互联月刊2013(4) | 4月25日 |

| ・ | 国际医药互联月刊2013(3) | 4月1日 |

| ・ | 国际医药互联月刊2013(2) | 4月1日 |

| ・ | 国际医药互联月刊2013(1) | 1月23日 |

| ・ | 国际医药互联月刊2012(12) | 12月21日 |

| ・ | 国际医药互联月刊2012(11) | 12月10日 |

| ・ | 国际医药互联月刊2012(10) | 10月23日 |

| ・ | 三种祛痰药华源市场分析 | 12月21日 |

| ・ | 百合固金丸华源市场分析 | 8月9日 |

| ・ | 柏子养心丸华源市场分析 | 8月3日 |

| ・ | 白癜风胶囊华源市场分析 | 8月2日 |

| ・ | 八珍益母丸华源市场分析 | 7月30日 |

| ・ | 阿司匹林肠溶片华源市场分析 | 7月9日 |

| ・ | 硝酸益康唑栓华源市场分析 | 5月14日 |