――2012上半年抗菌药物医院市场追踪

- 作者:杨增泉 数据来源:慧聪制药工业网-医药经济报 点击数: 更新时间:2012-9-20

今年是为期三年的全国抗菌药物临床应用专项整治活动的第二年,与上一年度方案相比,整治活动要求更明确、严格与细致。从2011年第二季度开始,经过去年连续3个季度的下降后,今年1季度开始出现环比增长,2季度再次环比增长。由此可见,抗菌药物迅速下降阶段或已终结,下降明显趋缓,已显现出止跌企稳的态势,但细分品类间的市场表现明显不同。

总体降幅继续缩小

22城市样本医院数据显示,2012年上半年样本医院药品总体市场同比增长19.3%,而2011年底时同比增长率为14%,今年上半年药品市场整体增速明显回升,大体恢复到2010年同比增速。

今年上半年,全身抗感染药物同比下降了2.8%,仍然是14个大类药物中唯一下降的药品大类,与其它大类药物快速增长形成明显反差,抗感染药物的市场份额继续减小。上半年全身抗感染药大类在药品总体中所占的市场份额降到17.8%,低于抗肿瘤及免疫抑制剂的18.2%,其长年以来市场老大的地位丧失被进一步确定。

其中全身抗感染药物中的抗分枝杆菌药、全身用抗细菌药、全身用抗真菌药即通常所指的抗菌药物,占到全身抗感染药物90%左右的份额,是抗菌药物临床管理的主要对象,也是业内关注的焦点领域,本文以下即重点对这些抗菌药物类别进行分析。

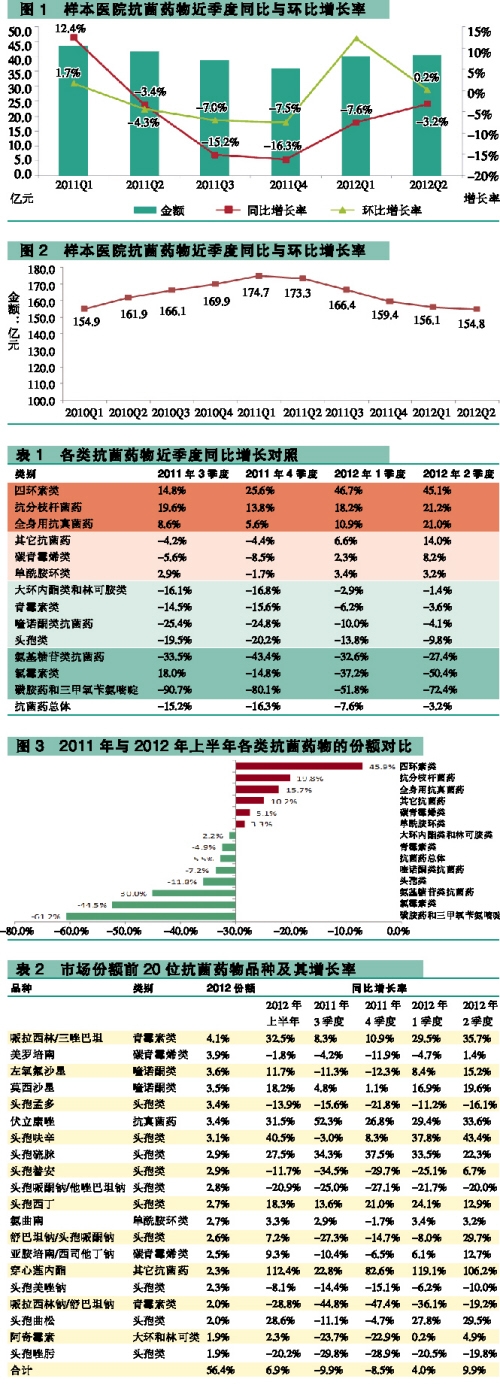

2012年上半年,22城市样本医院抗菌药物同比下降5.5%。季度分析显示,抗菌药物自2011年2季度开始,已连续5个季度同比下降,2011年第3、4季度降幅最大,分别达到15.2%与16.3%,2012年1季度同比下降7.6%,降幅减小,2012年2季度同比降幅进一步减少,略降3.2%。

从样本医院抗菌药物移年总量(MAT)曲线可以反映出随季度动态变化的抗菌药物年化用药规模(见图2):2011年1季度时,抗菌药物年化用药规模达到174.7亿元的近年高点后,在抗菌药物整治活动影响下,逐季走低,但是每季度下降的幅度已越来越小,今年2季度时,抗菌药物年化规模为154.8亿元,预计今年底年规模或将稳定在150亿元左右。

类别演变分化明显

2012年上半年,抗菌药物有6个类别的用药金额同比增长,其中四环素类、抗分枝杆菌药、全身用抗真菌药、其它抗菌药四个类别的增长率在10%以上,碳青霉烯类及单酰胺环类略微增长;抗菌药物的其它七个类别的用药金额同比下降,其中磺胺药、氯霉素类、氨基糖苷类同比下降很大,降幅均超过30%以上,大品类头孢类抗菌药物同比下降11.8%,而喹诺酮类、青霉素类、大环内酯与林可类小幅下降(为了对抗菌药物进行方便而清晰的品类分析,本文结合ATC药物分类体及药物学工具书将样本医院抗菌药物分为13个类别)。

进一步分析近几个季度以来的市场变化,在各品类疗效与安全性、药物供求关系、品种竞争等基础性因素与抗菌药物专项整治政策因素综合作用下,各类各种抗菌药物的市场变化出现明显差异。

各类别抗菌药物的走势大致可以划分为四组情况,具有鲜明的特点。第一组三个类别,包括四环素类、抗分枝杆菌类、全身用抗真菌类(表1深红色所示),自抗菌药物整治活动开展以来,所受影响很小,各季度一直保持着较高的增长率,在抗菌药物深幅下跌的2011年3、4季度也没有受影响或受影响较小。第二组也有三个类别,包括有其它抗菌药、碳青霉烯类及单环类(表1中浅红色所示),2011年整治开展后受影响小幅下降,但2012年1、2季度逐渐恢复正增长。第三组有四个类别,包括大环内酯类和林可胺类、青霉素类、头孢类、喹诺酮类抗菌药(表1中浅绿色所示),受抗菌药物整治活动影响明显,前两个季度深幅下降,但今年1季度以来,降幅逐渐减小,目前已现止跌企稳迹象。第四组包括三个类别,包括氨基糖苷类、氯霉素类、磺胺类等(表1中深绿色所示),一直在下降,且降幅较大。

以上所述的第一组情况,抗分枝杆菌药物由于不包括在《抗菌药物临床应用管理办法》所规定的抗菌药物范围内,基本不受抗菌药物临床整治活动的影响。深部真菌药物,虽然在专项整治方案中有品规数量的限制,但由于可供临床使用的品种本来也不多,按通用名计仅8个品种,在抗菌药物总体中所占份额又比较小,因此医院筛减中一般不会成为焦点。四环素类药物,在抗菌药物构成中占比很小,此类药物除用于革兰氏阳性和阴性细菌感染外,还用于立克次体、支原体、衣原体等感染,抗菌谱较广,也不属重点筛减的品类,所以这些品类一直处于增长趋势。第二组类别中,碳青霉烯及单环类,强效广谱,临床接受度比较高,且临床供给品种也不多,其它抗菌药类别中主要包括去甲万古霉素、替考拉宁等这些用于治疗MRSA等耐药金萄菌感染的药物,品种也不多,临床管理的重点是分级而不是筛减,这类药物市场表现降幅较小而且恢复增长较快。第三组包括了头孢菌素类、青霉素类、喹诺酮类、大环内酯类,这些品类是临床最常用的类别,也是临床整治活动的重点对象,所以受影响较大,目前虽有所恢复,但还没有正增长。第四组类别,多是临床用药的非主流品类,临床用药地位相对要弱,应用也不如大类别广泛,在临床整治中可能加速其边缘化,优先被筛减。

由于各类抗菌药增减速度的差异,各类别抗菌药物的相应市场份额也随之变化。2011年与2012年上半年相比,在主要抗菌药物类别中,头孢类份额减少,从48.4%下降到45.9%,青霉素类、喹诺酮类、单酰胺类的市场份额基本保持维持不变,其它抗菌药、碳青霉烯类、抗真菌药市场份额有所增加。

品种比拼八大金刚

按通名计,2012年上半年样本医院抗菌药物有销售表现的共196个品种,其中头孢类45个,青霉素类32个,其它抗菌药30个,大环内酯及林可胺类19个,喹诺酮类18个,抗分枝杆菌类16个,其它类别有1~8个品种不等。

今年上半年,用药金额前20个抗菌药物品种占到抗菌药总体56.4%的市场份额(详见表2,包括上半年的市场份额、上半年增长率及最近各季度同比增长率),上半年同比增长6.9%,高于抗菌药物平均增速,2011年3、4季度的下降幅度也较小,今年1季度开始实现同比增长。从过去4个季度以来的增长率变化,可以看出抗菌药物专项整治活动开展以来各品种市场的变化态势,今年上半年哌拉西林/三唑巴坦以占抗菌药物4.1%的市场份额位列第一大抗菌药物品种,上半年同比增长高达32.5%,从各季增长变化情况看,该品种一直处于正增长状态,进入今年以来,增长率更是攀升到30%以上,呈现出很强的增长势头。

市场规模及成长性是衡量品种市场表现的重要指标,市场规模大同时增长率又高的品种属于市场表现好的品种。对今年上半年196个抗菌药物进行筛选,市场份额前20位、上半年增长率15%以上的品种有哌拉西林/三唑巴坦、莫西沙星、伏立康唑、头孢呋辛、头孢硫脒、头孢西丁、穿心莲内酯、头孢曲松,共8个品种。这些品种按其市场份额推算,全国医院市场零售金额估计介于15亿~36亿元之间,规模巨大。从上半年增速看,8个品种增长率超过医院市场平均增速,增长率最低的也在18%以上,抗菌药物临床整治活动开展以来,所受影响较小,恢复增长较快。

综合以上类别与品种情况可以看出,医院抗菌药物品类发展较好的有几大特点:第一,临床普遍使用、抗菌治疗高效安全的药物,包括青类酶抑制剂复合制剂、头孢菌素品种,居临床用药主流地位,经受市场考验的能力相对要高,市场表现较好;第二,治疗衣原体、支原体、分枝杆菌、真菌等所致深部感染的药物,临床可选的有效药物不多,有较大临床需求,这些药物市场增长良好;第三,治疗耐药菌感染的药物,包括治疗耐甲氧西林金萄菌(MRSA)感染的药物,市场表现稳定;第四,一些不是抗菌药物临床整治活动管理目标的品种,特别是一些中药或植物来源的天然药物,增势良好。

竞争厂家五虎将

抗菌药物领域市场竞争的厂家很多,2012年上半年样本医院有销售的厂家就多达757家。从今年上半年及去年同期对照的集中度相比,前10位厂家合计的市场份额分别为27.7%和26.5%,前30位分别为53.6%和50.4%,前50位分别为69.3%和65.4%,前100位分别为87.9%和84.9%,各区段品种集中度略有增加。

今年上半年,抗菌药物用药金额位列第一位的厂家占到抗菌药物总体的3.8%,前五位销售规模比较接近,市场份额处于2.7%~3.8%之间,前列的各位次厂家市场份额的差距还没有拉开。2012年上半年常用的竞争与集中度市场指标测算结果显示,第一厂家市场份额3.8%,第一厂家相对份额指数1.01,前8位合计份额(CD8)23.8%,赫芬达尔指数(HHI)0.014。指标提示,抗菌药物市场总体属于高度分散的竞争市场,集中度比较低,而且提升缓慢。实际上,对比分析几年来的数据发现,抗菌药物市场厂家的排名变化比较大,但一些在抗菌药物领域具有传统优势的企业则相对稳定,如华北制药、拜耳、白云山、哈药、大连辉瑞等企业,抗菌药物用药金额多年来处于领先地位,基本上形成了抗菌药物市场的五虎上将。

产品线中拥有临床用药大品种与较高市场份额,是企业提高抗菌药物市场地位的关键,上述五家企业在医院抗菌药物市场领先的关键也在于此。22城市样本医院数据分析显示,德国拜耳公司的专利产品拜复乐,是目前国内市场莫西沙星的唯一品牌,用药金额在抗菌药物中排第4位,占到该公司样本医院销售金额的90%以上,单一品种就让拜耳公司市场排名位居前列;华北制药的强林坦与安灭菌分别是哌拉西林/三唑巴坦、阿莫西林克拉维酸钾在国内市场的领导品牌,都占据着同品种近1/3的市场份额,有力支持其在抗菌药物市场长年领先;广州白云山制药厂的头孢硫脒,哈药总厂的头孢替安,大连辉瑞公司的舒巴坦钠/头孢哌酮钠,都对企业在抗菌药物市场竞争中起着较大作用。其它市场表现优良的企业,在部分市场畅销品种上大都拥有较大份额,使得企业在抗菌药物市场上能够稳占一席之地。

认识并顺应抗菌药物市场发展趋势、抓准临床用药的真实需求,建立丰富高度切合临床需要的产品线,是企业取得市场成功的主要功课;同时拥有被市场高度认可的大品牌产品,是正确的品类发展与市场开发的关键。如华药的青霉素、头孢类产品品系及规模几乎覆盖医院的主流用药,其中着重突出强化青霉素类酶抑制剂的复合制剂品种及主要头孢品种,包括前面提及的强林坦与安灭菌。同时,其还针对耐药细菌、深部真菌感染这些棘手感染相关医学问题,建立丰富抗菌药物产品线,其中治疗耐甲氧西林金萄菌(MRSA)感染的万迅(去甲万古霉素)可以说是目前唯一可以与进口同类产品竞争的国内品牌,占据较高的市场份额。

参考样本医院的市场情况,放眼国内整体医院市场,对于上千家企业角逐、200余个品种、800多亿元的规模、两万家大小医院的抗菌药物市场,一方面表现出抗生素滥用、普通品种供大于求的竞争态势,另一方面又要迎接耐药菌及其它难治感染疾病的挑战,市场演进之路充满机遇与挑战,且不易判定,但是可以预期的是,抗菌药物市场将会长期是一个规模巨大、富有活力的市场。

| ・ | 孙志刚:医改已进深水区 面临重大挑战 | 9月17日 |

| ・ | 卫生费用占GDP比重为5.1% | 9月13日 |

| ・ | 医改办解读“大病医保” | 9月11日 |

| ・ | 染色药物再次为监管敲响警钟 | 9月10日 |

| ・ | SFDA调查地沟油制药事件 | 9月3日 |

| ・ | 购含麻黄碱药需登记身份证 | 8月31日 |

| ・ | 大病医保商办即将全国推行 | 8月31日 |

| ・ | 卫生部力推北京市医改经验 | 8月28日 |

| ・ | 240家三级医院被视为无效 | 8月27日 |

| ・ | 两票制药品招标或全国推行 | 8月27日 |

| ・ | 国际医药互联月刊2012(8) | 8月22日 |

| ・ | 国际医药互联月刊2012(7) | 7月24日 |

| ・ | 国际医药互联月刊2012(6) | 6月21日 |

| ・ | 4月国家药监局批准进口药下载 | 6月12日 |

| ・ | 4月国家药监局批准新药下载 | 6月12日 |

| ・ | 2011年抗肿瘤药前50位产品下载 | 6月8日 |

| ・ | 2011年抗感染药前100位产品下载 | 6月8日 |

| ・ | 国际医药互联月刊2012(8) | 8月22日 |

| ・ | 国际医药互联月刊2012(7) | 7月24日 |

| ・ | 国际医药互联月刊2012(6) | 6月21日 |

| ・ | 国际医药互联月刊2012(5) | 5月28日 |

| ・ | 《新药报批数据库》已更新至3月 | 5月15日 |

| ・ | 《进出口药品数据库》已更新至3月 | 5月15日 |

| ・ | 国际医药互联月刊2012(4) | 4月23日 |

| ・ | 百合固金丸华源市场分析 | 8月9日 |

| ・ | 柏子养心丸华源市场分析 | 8月3日 |

| ・ | 白癜风胶囊华源市场分析 | 8月2日 |

| ・ | 八珍益母丸华源市场分析 | 7月30日 |

| ・ | 阿司匹林肠溶片华源市场分析 | 7月9日 |

| ・ | 硝酸益康唑栓华源市场分析 | 5月14日 |

| ・ | 芩黄喉症胶囊华源市场分析 | 5月11日 |