- 作者:佚名 数据来源:中国医药123网-医药经济报 点击数: 更新时间:2012-9-6

血脂异常是心肌梗死和脑血栓的重要危险因素,严重危害我国城乡居民的健康。我国每年死亡人数中约有40%死于心血管疾病。我国心血管病以缺血性(包括冠心病和脑血栓)为主,其病理基础是动脉粥样硬化。血脂异常是引发这些疾病的主要危险因素之一。血脂包含胆固醇、甘油三酯、类脂等不同成分,其中,胆固醇包括低密度脂蛋白胆固醇和高密度脂蛋白胆固醇。低密度脂蛋白胆固醇升高是心肌梗死的“元凶”,脑血栓的“帮凶”。当前,血脂异常的首要治疗目标是降低低密度脂蛋白胆固醇。

引用近年相关报道的数据,近年我国成人血脂异常患病率为18.6%,估计全国血脂异常现患人数1.6亿。不同类型的血脂异常现患率分别为:高胆固醇血症2.9%,高甘油三酯血症11.9%,低高密度脂蛋白血症7.4%;另有3.9%的人血胆固醇边缘升高。2012年卫生部疾病预防控制专家委员会慢性病防治分委会达成的“慢性病防治中国专家共识”中提到,我国有3300万高胆固醇血症患者,而从局部地区看,我国血脂异常发病率情况远比上述数据要严重。

关于血脂异常的治疗药物,2007年《中国成人血脂异常防治指南》将临床上供选用的调脂药物分为如下几大类:他汀类、贝特类、烟酸类、胆酸螯合剂、胆固醇吸收抑制剂和其它调脂药。为了解降血脂药物在医院市场情况,笔者对22城市样本医院降血脂药物各品种按照指南分类进行归并并系统分析。

增长情况:优于整体增速

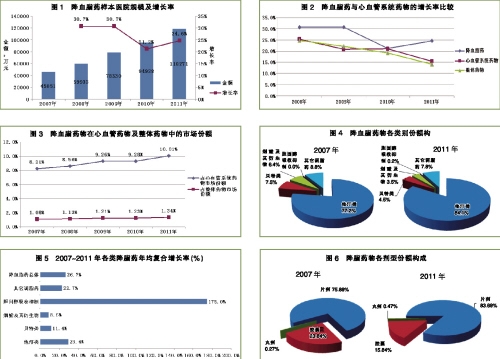

22城市样本医院数据显示,降血脂药用药市场增长迅速,采购金额从2007年的45,851万元增加到2011年的118,271万元,市场规模增长了1.6倍。2008年及2009年同比增速高达30%以上,2010年及2011年增速有所减缓,但每年仍然以超过20%的速度快速增长,5年间年均复合增长率为26.7%(详见图1)。

从降血脂药增长率与所属大类及整体药物市场比较看出,降血脂药每年的同比增长率均超过了心血管系统药物与整体药物市场的增长率,降血脂药物5年间年均复合增长率为26.7%,也远超过心血管药物的20.6%增长率与整体药物市场的20.0%增长率,降血脂药物具有更强劲的增长态势(详见图2)。

降血脂药物的市场增速已连续多年快于心血管药物总体市场,其在心血管系统药物中所占的市场份额逐年提升,从2007年占比8.21%提高到2011年的10.01%。降血脂药在整体药物市场的份额同样也在提高,2007年占到1.08%,2011年占到了1.34%(详见图3)。

类别变化:他汀类领先

样本医院中,降血脂药物主要由他汀类、贝特类等5类构成。比较2007年与2011年两年的降脂药物类别构成,他汀类药物均占有大部分份额并且有所提高,2007年占比77.2%,2011年提高到84.1%(详见图4)。贝特类、烟酸及其衍生物、其它调脂药3个类别的占比均降低,其中贝特类从2007年占比7.5%降到2011年的4.5%,烟酸及其衍生物从6.4%降到2011年3.5%,其它调脂药从8.8%降到7.8%。另外,胆固醇吸收抑制剂仅占非常小的份额,2011年比2007年略有增加。

各类降血脂药物增长速度有明显差异(详见图5),以年均复合增长率(CAGR)看,胆固醇吸收抑制剂是增长最快的类别,CAGR高达175%,但由于其用药金额很小,对降血脂药总体市场影响不大;他汀类CAGR达29.4%,明显高于降血脂药总体的增长速度,也高于除胆固醇吸收抑制剂之外的其它类别降血脂药,增速位列各类降脂药的第二位;贝特类、其它调脂药、烟酸及衍生物等其它几个类别的CAGR都低于降血脂药总体的增速。从市场份额及增速上看,他汀类降血脂药是增长强劲、规模最大的降血脂药物类别,占主导地位。《中国成人血脂异常防治指南》及临床应用实践表明,由于他汀类药物作用肯定、不良反应少、可降低总死亡率以及有降脂作用外的多效性作用,联合降脂方案多由他汀类药物与另一种降脂药组成。他汀类的降血脂治疗的核心临床地位是其市场增长的基础。

剂型构成:片剂为主

降血脂药物片剂为最主要的剂型,其次为胶囊剂及很少量的丸剂。2007年,片剂、胶囊剂及丸剂份额分别为75.89%、23.84%与0.27%;2011年,片剂、胶囊剂及丸剂份额依次是83.69%、15.84%与0.47%,5年间,片剂份额增加,胶囊减少(详见图6)。从5年期间的年均复合增长率看,片剂为29.9%,胶囊剂为14.4%,丸剂为45.1%。

主要品种:阿托伐他汀占比过半

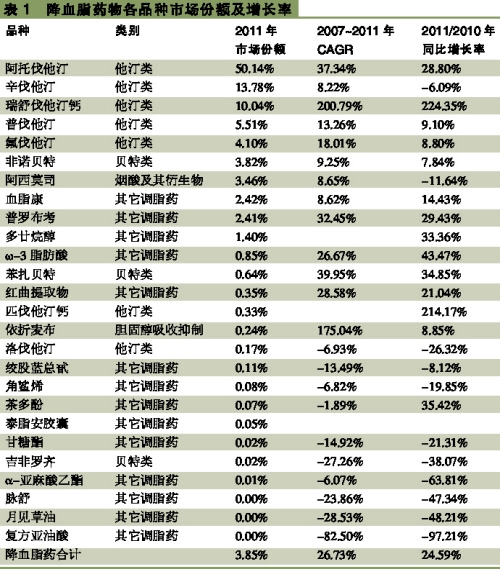

以通用名计,具体到各年度看,2007年有24个品种,2008~2010年都是25个品种,2011年为26个品种。针对2011年品种进行分析,为了评估各降血脂药物品种的市场规模及成长性,可采用三个指标:一是以品种占降血脂药总体的市场份额代表其品种规模,二是以5年来的年均增长率显示其较长时期的成长性,三是以2011年同比2010年的增长率说明其最近的增长动力(详见表1)。

数据显示,阿托伐他汀是降血脂药物中最大的品种,占到了降脂药市场的50.14%的市场份额,单品种占到总体的过半市场,2007年以来年均复合增长率高达37.34%,2011年同比增长28.8%,说明增长动力仍然非常强劲。降脂药物市场规模最大的前5位品种都是他汀类药物,合计占到降血脂药物市场的83.6%;前10位品种合计占到了降血脂市场的97%。

市场规模前10位主要品种里面,阿托伐他汀、瑞舒伐他汀钙、普罗布考属于双高增长率品种,即5年来长期增长良好,最新年度也是高速增长,表现出很好的市场成长性。规模位列第10位降脂药品种多廿烷醇,2008年开始有销售,增长更为迅速,4年期间年均复合增长率高达362%,2011年同比增长33.36%,增势非常强劲。前10位大品种里面,辛伐他汀、阿西莫司5年期年均复合增长率仅分别为8.22%和8.65%,2011年同比为负增长,分别下降了6.09%和11.64%。降脂药物品种间市场表现出巨大的差异。

竞争格局:集中度趋高

数据显示,2011年降血脂药物在样本医院的供货厂家共116家,前10家2011年占有降血脂药物80.8%的市场份额,比2007年所占的市场份额75.4%提高了5个百分点,5年来的CAGR达到28.9%,2011年同比增长率27.5%,都快于降脂药物市场总体,这些企业引领并主导着降血脂药市场(对于药品的供货厂家,部分厂家间可能同属一集团或母公司,但是这种关系复杂性且无法准确定位其归属,因此本文分析降血脂药物的竞争厂家时,完全引用样本医院原数据标示的厂家作为分析依据,不对厂家进行集团或母公司合并)。

为了总体评估降血脂药物市场所处的竞争状态,根据2007~2011年间降血脂药物供货厂家数据计算出常用的市场集中度指标(详见表2)。指标显示,第一品牌的市场份额逐年提高,且与第二名跟随企业份额的比值越来越大,市场形成稳定的领导品牌;前四名份额集中度(CR4)及赫芬达尔指数均提示降血脂药是一个中上集中度、低度寡占型市场,且正走向高集中度寡占市场。

结合临床用药的状况,包括降血脂药物品类供给充分、药物治疗药效确切、联合用药可选组合丰富等情况,笔者认为目前降血脂药物治疗在临床上具有较高的需求满足度,供货品牌的市场集中度提高、市场格局稳定并逐渐巩固,新进品种与品牌难度相对较高。

随着临床医务人员与患者对血脂异常防治的重视程度提高,以及降血脂治疗药物研究与临床应用的进展,我国降血脂药物市场迅速扩大。按降血脂药在样本医院药物市场所占的份额,可推算全国医院市场降血脂药市场规模约为67亿元,如果加上基层医辽市场及药店零售市场,全国降血脂药市场规模应在百亿元以上。

降血脂药市场规模可观且成长性良好;明星品种地位突出,他汀类产品主导;品牌集中度趋高,领导品牌稳定。

三股品牌营销推动力将影响着降血脂药市场竞争格局的演变,一是如辉瑞这样的跨国公司及其合资企业,以原研产品及强大学术支持能力占据领先的市场地位。二是进入市场较早、已有一定市场基础的仿制药企业以及中药与天然提取物降血脂药企业,凭借药物经济学优势或特色化优势,在降血脂市场拥有一席之地,比如ω-3脂肪酸、血脂康、红曲提取物等品种主要是来自这类有特色的国内企业。三是,如华北制药等国内制药巨头,面对非感染性慢性病(NCD)治疗药迅速成长的市场,积极调整产品结构,将抗肿瘤及慢病治疗药物纳入品系发展战略,介入了降血脂药物领域。虽然这类转型企业进入较晚,当前在降血脂药的市场份额也不算大,但由于这些企业具有规模大、综合能力强的优势,一旦发力,将会成长为未来降血脂药领域不可忽视的重要角色。

丰富品系供给,众多厂家角逐,降血脂药市场将在较长时期成为成长性良好、竞争激烈的治疗药市场。

| ・ | SFDA调查地沟油制药事件 | 9月3日 |

| ・ | 购含麻黄碱药需登记身份证 | 8月31日 |

| ・ | 大病医保商办即将全国推行 | 8月31日 |

| ・ | 卫生部力推北京市医改经验 | 8月28日 |

| ・ | 240家三级医院被视为无效 | 8月27日 |

| ・ | 两票制药品招标或全国推行 | 8月27日 |

| ・ | 血液制品业支持政策或将出 | 8月22日 |

| ・ | 支付改革倒逼产业整合提速 | 8月21日 |

| ・ | 新版基药目录年内有望出台 | 8月20日 |

| ・ | 药品安全黑名单10月起示众 | 8月17日 |

| ・ | 国际医药互联月刊2012(8) | 8月22日 |

| ・ | 国际医药互联月刊2012(7) | 7月24日 |

| ・ | 国际医药互联月刊2012(6) | 6月21日 |

| ・ | 4月国家药监局批准进口药下载 | 6月12日 |

| ・ | 4月国家药监局批准新药下载 | 6月12日 |

| ・ | 2011年抗肿瘤药前50位产品下载 | 6月8日 |

| ・ | 2011年抗感染药前100位产品下载 | 6月8日 |

| ・ | 国际医药互联月刊2012(8) | 8月22日 |

| ・ | 国际医药互联月刊2012(7) | 7月24日 |

| ・ | 国际医药互联月刊2012(6) | 6月21日 |

| ・ | 国际医药互联月刊2012(5) | 5月28日 |

| ・ | 《新药报批数据库》已更新至3月 | 5月15日 |

| ・ | 《进出口药品数据库》已更新至3月 | 5月15日 |

| ・ | 国际医药互联月刊2012(4) | 4月23日 |

| ・ | 百合固金丸华源市场分析 | 8月9日 |

| ・ | 柏子养心丸华源市场分析 | 8月3日 |

| ・ | 白癜风胶囊华源市场分析 | 8月2日 |

| ・ | 八珍益母丸华源市场分析 | 7月30日 |

| ・ | 阿司匹林肠溶片华源市场分析 | 7月9日 |

| ・ | 硝酸益康唑栓华源市场分析 | 5月14日 |

| ・ | 芩黄喉症胶囊华源市场分析 | 5月11日 |