- 作者:张颜萍 杨增泉 数据来源:成长网-医药经济报 点击数: 更新时间:2012-4-11

2011年一系列针对抗生素合理使用的政策相继出台:国家发改委降低部分抗生素及心血管药品价格;卫生部开展被称为史上最严的抗菌药物临床应用专项整治工作,对抗菌药物临床应用进行分级管理。这些政策对抗菌药物市场影响的广度、深度及力度,远超既住,政府管理部门、医疗机构、相关药企在不同角度、不同程度上均感到了抗菌药物应用的变化。

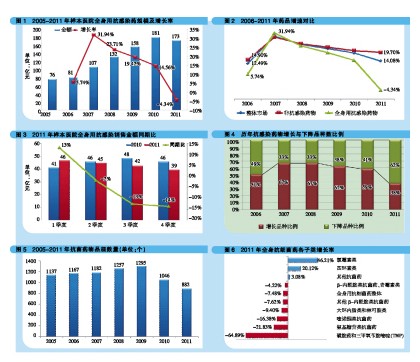

据样本医院用药数据显示,2011年全身抗感染药物市场走势与整体药品市场及其他各大类药物相比明显不同,其用药金额历年来首次出现负增长,同时也是各大类药物中唯一负增长的药品大类(见图1)。

而继去年的专项整治行动后,今年3月6日卫生部再次发布了《继续深入开展全国抗菌药物临床应用专项整治活动的通知》,与去年相比,本次整治活动要求更明确、更严格、更细致。随着专项整治行动的逐步到位及深入,相比其他大类,全身抗感染药物的市场分化情况将更趋明显。

“规模第一”下的负增长

根据样本医院数据显示,2011年全身用抗感染药物同比增长-4.34%,与此相对,药品整体同比增长14.1%,其他13个大类药物同比增速均在15%以上,除抗感染药物外的其他非抗类药物同比增长率平均达20%(见图2)。多年的数据监测显示,从增长速度看,2005~2010年全身抗感染药物增长速度接近于样本医院整体药物增长速度,走势基本保持一致。2011年,全身用抗感染药物第一次出现同比负增长,走势与药品整体市场及其他各大类背离。

细化到季度,2005~2011年1季度期间,全身抗感染物购进金额的年移动总量(MAT)处于持续上升状态,表明此期本大类药物的年市场规模每个季度都在增加,直至去年第1季度达到186亿元的最高点。去年第2季度首次出现下跌拐点,3、4季度下降趋势更趋明显。数据显示,去年第1季度同比增长率达13%,第2季度同比下降2%,第3、4季度分别下降13%和14%,下跌拐点出现的时间点与专项整治及价格调整政策出台时间相吻合(见图3)。

2011年全身抗感染药物,样本医院用药金额为173亿元,与2010年同比有所下降,但仍然是最大的药物类别,占到整体药品规模的19.59%。历年数据分析看,全身抗感染药物的比重逐年减小,2005年市场份额为26.27%,2010年市场份额为23.36%,2011年市场份额为19.59%。从2005~2010年6年间,全身抗感染药物份额减少了2.91%,而2011年仅一年时间,全身抗感染药物市场份额就减少了3.77%。与此相反,抗肿瘤和免疫调节剂、神经系统药物等药品类别的市场份额在增加,抗肿瘤和免疫调节剂大类目前的市场份额仅比全身抗感染药物略低1.5%,预计不久将取代后者而成为市场规模第一的药物类别。

品种表现分化不一

虽然全身抗感染药物降幅明显,但具体到各个品种表现不一。2011年样本医院全身抗感染药物共有271个品种,其中102个品种用药金额同比增长,占品种总数量的38%;169个品种用药金额同比下降,占品种总数量的62%。2010年同比增长的品种数量占品种总数量的59%,下降品种数量占品种总数量的41%。2010年多数品种还在增长,专项整治后,2011年则多数品种已开始下降(见图4)。

2011年,全身抗感染药金额TOP50品种份额占到全身抗感染药物的84.74%,比上年同期增长2.31%;增长率为-1.66%,比上年同期减少19.27%。同比增长的产品有22个,同比下降的产品有28个。

透视全身抗感染药物TOP50品种,份额最大的前10位品种为美罗培南、头孢孟多、哌拉西林/三唑巴坦、左氧氟沙星、头孢替安、头孢哌酮钠/他唑巴坦钠、莫西沙星、氨曲南、伏立康唑、头孢西丁;增长最快的前10名药物为氟氯西林、头孢曲松钠/他唑巴坦钠、磺苄西林钠、恩替卡韦、利奈唑胺、伏立康唑、穿心莲内酯、头孢硫脒、替比夫定、阿德福韦酯;降幅最大的10个品种是头孢克洛、奥硝唑、头孢唑肟、头孢替唑钠、舒巴坦钠/头孢哌酮钠、依替米星、头孢替安、哌拉西林钠/舒巴坦钠、头孢米诺、头孢吡肟。

全身用抗细菌药领跌

2011年全身抗感染药物大类规模下降,主要是其中的全身用抗细菌药下降所致。全身用抗细菌药为6个亚类(包括抗分枝杆菌药、免疫血清和免疫球蛋白、全身用抗病毒药、全身用抗细菌药、全身用抗真菌药和疫苗)中最大的一个,超过抗感染药物整体的85%,它的下降拉动了抗感染药物的整体下降。与此相比,免疫血清和免疫球蛋白、抗病毒药物非但没有下降,还实现了较高增长,增长率远高于整体药品市场的增速,甚至还高于神经系统用药、抗肿瘤及免疫调节剂等高增长的药品大类。

在全身抗感染药物6个亚类中,2011年免疫血清免疫球蛋白增长率达到35.78%,全身用抗病毒药增长率为25.21%,全身用抗真菌药增长率为14.35%,抗分支杆菌增长率为11.65%,疫苗增长率为5.12%,均保持了良好的增长势头,只有全身用抗细菌药物为负增长,且降幅较大,为-7.48%,本亚类药物正是抗菌药物临床应用专项整治活动针对的主要目标。

全身抗细菌药物的品规数量逐步减少,2010年品规数量为1046个,2011年为882个,同比减少15.68%。

从各亚类构成上看,2010年全身用抗细菌药物占88.49%的份额,2011年全身用抗细菌药物占85.59%的份额,由于该亚类的同比下降,其市场份额也下降了近3个百分点。全身用抗细菌药物80%的份额足以左右全身抗感染药物市场,增长率的降低、品规数量的减少、份额的减少均体现了抗菌药物治理的成效。

而在全身用抗细菌药物下属9个子类中,增长速度除了氯霉素、四环素、其他抗生素3类为正增长,其他子类均为负增长。其中磺胺药和三甲氧苄氨嘧啶(TMP)降速最快达到-64.89%,氨基糖苷类抗菌药为-21.83%,喹诺酮类抗菌药为-16.38%,大环内酯类和林可胺类为-9.4%,其他β-内酰胺类抗菌药(包含头孢类和碳青霉稀类及其他)为-7.62%,β-内酰胺类抗菌药,青霉素类为-4.22%(见图6)。

在全身抗感染药物子类构成中,以其它β-内酰胺类抗菌药为主占62.57%的份额,其他β-内酰胺类抗菌药是目前全身抗细菌药物中用量较大的一类。

综上所述,近一年的专项治理工作,已取得了一定效果,抗菌药物医院市场变化也体现了政策产生的影响。抗菌药物市场格局是在国家的政策导向、临床需求、用药习惯以及药品的市场营销等多个方面综合作用的结果,随着2012年专项治理工作正在继续展开,抗菌药物的市场格局将继续演变。

| ・ | 基层医疗非基药限制将放宽 | 4月11日 |

| ・ | 消化类药品五一起降价17% | 3月31日 |

| ・ | 药监局提醒慎用香丹注射液 | 3月27日 |

| ・ | 逐步扭转公立医院逐利行为 | 3月23日 |

| ・ | 发改委:杀价药品流通环节 | 3月19日 |

| ・ | 陈竺推进医改不是孤军深入 | 3月15日 |

| ・ | 2012年卫生体制改革工作 | 2月23日 |

| ・ | 基药招标或将转向质量优先 | 2月22日 |

| ・ | 中国将全面提高药品标准 | 2月14日 |

| ・ | 卫生服务体系建设成效明显 | 2月13日 |

| ・ | 国际医药互联月刊2012(3) | 4月5日 |

| ・ | 国际医药互联月刊2012(2) | 2月21日 |

| ・ | 国际医药互联月刊2012(1) | 2月21日 |

| ・ | 《国际医药互联》邮寄启事 | 1月12日 |

| ・ | 国际医药互联月刊2011(12) | 12月21日 |

| ・ | 国际医药互联月刊2011(11) | 12月1日 |

| ・ | 国际医药互联月刊2011(10) | 10月25日 |

| ・ | 国际医药互联月刊2012(3) | 4月5日 |

| ・ | 国际医药互联月刊2012(2) | 2月21日 |

| ・ | 国际医药互联月刊2012(1) | 2月21日 |

| ・ | 《国际医药互联》邮寄启事 | 1月12日 |

| ・ | 国际医药互联月刊2011(12) | 12月21日 |

| ・ | 国际医药互联月刊2011(11) | 12月1日 |

| ・ | 国际医药互联月刊2011(10) | 10月25日 |

| ・ | 抗过敏重点品种华源销售分析 | 5月18日 |

| ・ | 盐酸吡格列酮华源销售分析 | 4月27日 |

| ・ | 丙酸氯倍他索乳膏华源分析 | 4月22日 |

| ・ | 抗血栓药华源销售分析 | 4月7日 |

| ・ | 阿卡波糖华源销售分析 | 3月31日 |

| ・ | 糖尿病用药华源销售分析 | 3月24日 |

| ・ | 肾上腺皮质激素药华源分析 | 3月21日 |