- 作者:佚名 文章来源:共赢会 点击数: 更新时间:8/7/2015

从2005年第一张医药B2C牌照出现至今,医药电商在国内已经走过10年发展历程。在这期间,一批又一批医药电商企业前赴后继。互联网的变幻莫测,使得医药电商行业的竞争格局在过去几年经经历了几轮更替变换,直到目前才进入相对稳定阶段。

那么,究竟现在医药电商呈现怎样的市场格局呢?我们通过天猫医药馆数据来看看。

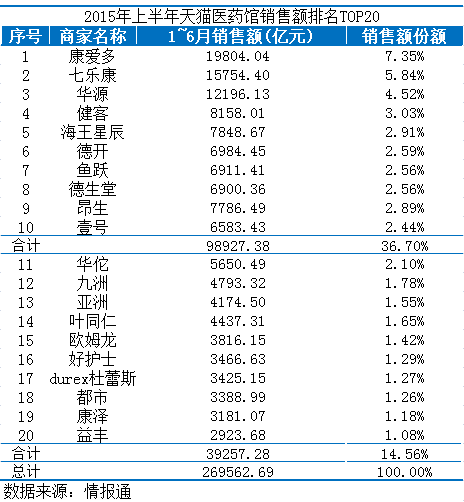

1、10%的企业创造50%的销售额

根据情报通数据,今年1~6月,天猫医药馆OTC药品、医疗器械、计生用品、保健用品和医疗服务五大类目共获得销售额为22.1亿元,隐形眼镜的销售额预估在4.86亿元左右。

由此推算,1~6月份天猫医药馆的销售额总计约26.96亿元。另据CFDA的最新数据,获得互联网药品交易服务资格证C证的企业共329家。而笔者通过数据魔方了解到,目前在天猫医药馆有开店的企业合计在200家左右。在这200家产生销售额的企业当中,康爱多在销售上略胜一筹,以7.35%的市场份额成为首席商家。

TOP10企业占据了超过35%的销售占比,TOP20企业销售占比超过一半,TOP50企业销售占比近80%,其他企业的销售额极低,整体的经营也并未真正做起来,合计占份额30%左右。且不论传统行业的“二八”原则是否适合医药电商行业,总之,目前的状况似乎离“二八”原则越来越近了。

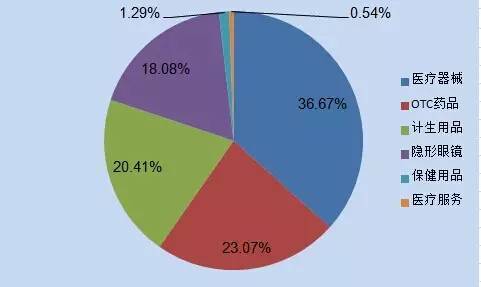

2、各大类目集中度极高

天猫医药馆目前共设置六大类目。具体而言,医疗器械销售额占比最大,为36.67%,其次是OTC药品,占比为23.07%;计生用品的销售额占比与隐形眼镜的相近。未来,假设处方药网售能够如愿放开,药品类目有机会获得放量增长。在医疗器械类目中,TOP20旗舰店的销售占比为66%;在OTC药品类目中,TOP20旗舰店的销售占比合计为64%;在计生用品类目中,TOP20旗舰店的销售占比也接近64%;而在保健用品类目中,TOP20旗舰店的销售占比高达75%。从数据中我们不难看出,各大类目的市场集中度均非常之高,排名靠后的企业想在某个类目上突破,难度之大可想而知。

3、三大阵营企业分析

企业的综合实力,我们可以发现,天猫医药馆的企业分三大阵营:

第一阵营是具有均衡的类目结构、药品销售能力及店铺整运营实力较强的企业,以垂直医药电商企业康爱多、健一网和实体药店起家的海王星辰为代表性企业。数据显示,康爱多不仅是天猫医药馆旗舰店老大,同时也是OTC药品和计生用品两大类目的老大,OTC药品、医疗器械和计生用品三个类目的占比分别为26.6%、24.9%和41%;健一网在OTC药品和医疗器械中排名第二,OTC药品、医疗器械和计生用品的销售占比分别是35.9%、42.6%及12.9%。而海王星辰上述三大类目的销售占比分别为35.1%、25.4%及31.5%。

第二阵营是以1~2个强势类目为核心,带动提升店铺影响力的企业。这类企业主要包括两类,一类是品牌商直营旗舰店,例如,鱼跃、欧姆龙、杜蕾斯等品牌商旗舰店;另一类是药房旗舰店的品类黑马,例如,以医疗器械为主的德开、亚洲,以隐形眼镜为主的七乐康,等等。

第三阵营是综合实力排名靠后,且类目无明显类目优势的企业。

总结通过上面的数据,我们不难发现,当下的医药电商格局整体处于相对稳定的状态,对于后进者而言,随着经营成本不断加大,如缺乏持续的资本和各方资源的支持,生存和发展难度较大。不过,接下来排名靠前的核心企业之间竞争将比以往更为激烈。谁能胜出?除了看谁能把握住政策放开带来的机会以外,考验更多的是企业的资本实力和资源整合能力。总体上来看,笔者认为,位于第一阵营里面的企业,由于具备较强的电商运营能力、供应链整合能力,均衡的品类结构,并且在药品销售方面的基础较好,趁势而上的机会更大